La cooperazione sociale italiana, alla luce dei dati recentemente pubblicati su Impresa Sociale, sta attraversando un periodo caratterizzato da non pochi cambiamenti. In questo articolo se ne tratteranno in specifico tre, ben individuate nei contributi di ricerca recentemente pubblicati su Impresa Sociale (vedi in particolare questo articolo dal quale sono tratti i dati qui commentati): l’evoluzione del numero di cooperative, la natalità di nuove cooperative, le relazioni tra cooperative sociali e imprese sociali con forma diversa. Rispetto a questi tre temi si evidenziano oggi delle dinamiche in alcuni casi non conosciute, in altri già almeno in parte evidenziate in altre fonti (in particolare, dai dati del Censimento delle Istituzioni Non profit dell’Istat), ma – per quanto a nostro avviso rilevanti – mai fatte oggetto di dibattito approfondito.

Queste tre dinamiche possono essere coerenti con narrazioni diverse e va sin da subito premesso che non sarà possibile, in queste pagine identificare la lettura corretta, perché ciò presupporrebbe di innestare i dati qui presentati con valutazioni di altro genere, che esulano da questo scritto; nondimeno si proverà a proporre letture diverse compatibili con i dati.

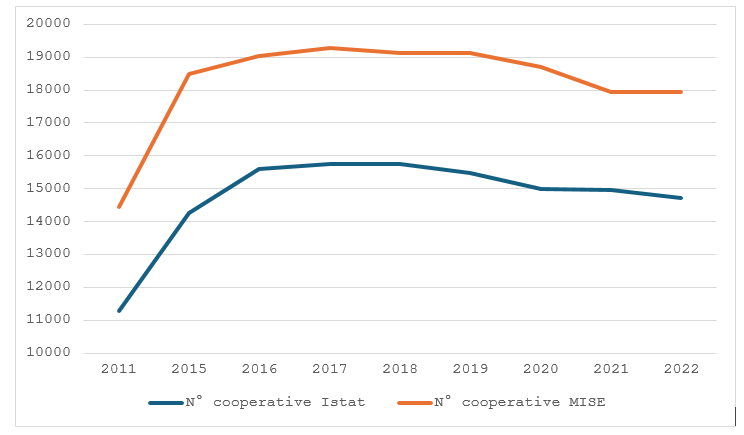

Prima dinamica. L’evoluzione del numero di cooperative

Per trent’anni il numero di cooperative sociali italiane è cresciuto. Sempre, anno per anno. Ciò fino al 2017, poi questa tendenza quarantennale si inverte. La diminuzione del numero di cooperative non è drastica, ma costante. Se si considerano gli elenchi MISE (probabilmente contenti anche un discreto numero di cooperative non effettivamente operative), le cooperative “attive” scendono dalle 19291 del 2017 alle 17946 del 2022 (-1345 unità), se guardiamo ai dati Istat, che operano una pur blanda selezione tesa a ripulire gli elenchi, scendono dalle 15764 del 2017 alle 14728 del 2022 (-1036) unità. Quale che sia l’universo considerato, la dinamica è evidente anche dalla rappresentazione grafica.

Va precisato che tale dinamica non si traduce in una decrescita delle dimensioni complessive: Istat rileva anche nel periodo successivo al 2017 una significativa crescita di personale (+50 mila unità) e i dati pubblicati su Impresa Sociale evidenziano una crescita di fatturato a valore nominale di circa 2.3 miliardi di euro. Quindi: crescita dimensionale accanto a decrescita del numero di unità attive.

La denatalità cooperativa

Come nasce il fenomeno inedito della diminuzione del numero di cooperative? Le spiegazioni chiamano in causa diversi elementi. Uno è costituito dalle operazioni di fusione tra più cooperative; i dati MISE potrebbero essere sottostimati, ma in ogni caso viene rilevata, su circa 4000 cooperative che cessano di esistere dal 2017 ad oggi, la presenza di più di 300 fusioni, quindi di casi di confluenza di due o più cooperative in una cooperativa unica (evidentemente più grande). È presumibile, inoltre, che vi siano dinamiche di mercato che portano talune unità meno organizzate a soccombere, a vantaggio di altre che si affermano nell’agone di mercato, assorbendo via via le attività delle imprese che decedono.

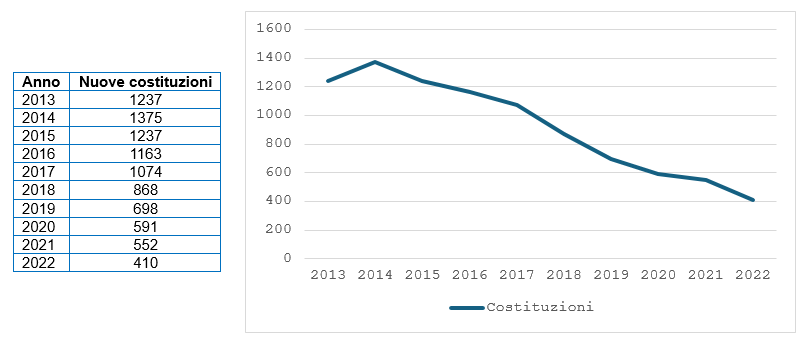

Ma, accanto a questo, è importante porre attenzione ad un fenomeno di grande rilievo, anch’esso inedito nella storia della cooperazione sociale italiana: la denatalità cooperativa. A fronte, infatti, di un numero di cessazioni (liquidazioni, fallimenti, ecc.) altalenante, ma comunque pari in media a circa 900 unità all’anno, l’andamento delle nuove costituzioni è illustrato nella successiva tabella, che presenta un andamento tale da non prestare il fianco a molti dubbi. Le nuove costituzioni, in aumento sino al 2014, quando giungono a 1375 unità in un anno, decrescono in modo lineare e inarrestabile lungo tutto il decennio e nel 2022 sono quasi mille in meno rispetto a dieci anni prima.

Cooperative sociali e altre imprese sociali

A completamento del quadro sopra delineato, si richiamano anche alcuni dati Istat che consentono di confrontare l’andamento delle cooperative sociali e quello delle imprese sociali in forma diversa da quella di cooperativa sociale.

I risultati sono indicati nella successiva tabella, in cui si confrontano i dati di fonte Istat relativi al 2018 (il primo anno dopo l’approvazione dell’attuale normativa sull’impresa sociale) e al 2022, l’anno di riferimento, quindi, delle analisi qui proposte. Per completezza si segnala che in questo articolo su Welforum sono riportati e commentati anche i dati Istat 2019, che comunque sono coerenti con le tendenze qui illustrate.

Istat, come si ricordava prima, constata la diminuzione del numero di cooperative sociali per 1023 unità, ma al tempo stesso rileva l’aumento di 880 imprese sociali con forma diversa dalla cooperativa sociale nel quadriennio considerato; così, se a inizio periodo le cooperative sociali rappresentavano il 95% delle imprese sociali, nel 2022 scendono al 90%. In termini complessivi, le imprese sociali (cooperative sociali e non) diminuiscono quindi di 143 unità dal 2018 al 2022.

La tendenza notevole dinamicità delle imprese sociali con forma diversa da quella di cooperativa sociale si riscontra relativamente al numero di lavoratori; questi aumentano nelle cooperative sociali, ma anche – e in proporzione di più – nelle imprese sociali con forma diversa. Per effetto di questi dati il numero di lavoratori nelle cooperative sociali è pari oggi al 97% del totale dei lavoratori delle imprese sociali contro il 99% del 2018: una quota sempre ampiamente maggioritaria – quasi totalizzante -, ma con segnali di crescita nelle imprese sociali con forma diversa da quella di cooperativa sociale.

|

Enti |

Lavoratori |

Lavoratori medi |

|||||||||||

|

2018 |

2022 |

Δ |

2018 |

2022 |

Δ |

2018 |

2022 |

Δ |

|||||

|

In forma di cooperativa sociale |

15.751 |

95% |

14.728 |

90% |

-1023 |

451.843 |

99% |

491.297 |

97% |

39.454 |

28.7 |

33.4 |

4.7 |

|

Con altra forma |

806 |

5% |

1.686 |

10% |

880 |

6.379 |

1% |

16.259 |

3% |

9.880 |

7.9 |

9.6 |

1.7 |

|

Totale |

16.557 |

16.414 |

-143 |

458.222 |

507.556 |

49.334 |

27.7 |

30.9 |

3.2 |

||||

Fonte: nostre elaborazioni su dati Istat

È difficile, in una fase ancora iniziale di applicazione della normativa (e con un quadro fiscale ancora non consolidato) comprendere sino a che punto l’avanzata delle imprese sociali non cooperative sia dovuta a meri fenomeni di progressiva emersione di quanto sino ad ora già operava come impresa sociale senza averne la qualifica e sino a che punto sia presente invece una dinamica diversa e per il nostro paese inedita, di fioritura di iniziative imprenditoriali a finalità sociale da parte di soggetti diversi dalle cooperative sociali.

Narrazioni

I dati sino ad ora presentati si prestano a narrazioni diverse.

Si può legittimamente sostenere che essi siano coerenti con un quadro di riorganizzazione interna all’interno di un sistema che non smette di crescere e che continua a dare segnali di notevole dinamismo. Le evoluzioni altro non sono che la testimonianza della capacità di adattamento della cooperazione sociale che, per rispondere alla diversa situazione di mercato, da una parte vede fenomeni di concentrazione rispetto alle cooperative esistenti, dall’altra adotta un modello inclusivo rispetto alle istanze della società civile: in sostanza oggi, diversamente dal passato, chi ha progettualità sociali non deve necessariamente dare vita a nuove imprese, ma trova accoglienza in quelle esistenti, moltiplicando le attività – come testimoniano i numeri in crescita di fatturato e occupati – anziché le partite IVA. E anche le redistribuzioni interne all’universo più ampio dell’impresa sociale altro non sono che effetto di una salutare differenziazione di strumenti, ciascuno più adeguato a particolari compiti. In questa visione, è ingiustificata qualsiasi ansia rispetto al calo del numero di cooperative, è bene che il mercato faccia il suo gioco e che la mission della cooperazione sociale sia portata avanti dalle unità maggiormente in grado di adattarsi al nuovo contesto.

Questa narrazione rassicurante è plausibile al pari di altre che evocano aspetti più problematici. È possibile sostenere che il fenomeno che si sta verificando è quello di una perdita di attrattività della cooperazione sociale, che si manifesta nella caduta delle nuove costituzioni e nella preferenza, da parte di chi desidera intraprendere attività a valenza sociale, per forme diverse da quella cooperativa. L’incremento di fatturato, se letto insieme al ristagno dei margini (se ne è trattato in un altro articolo, evidenziando come i risultati di gestione medi siano ben inferiori all’1% del fatturato), altro non è che il frutto di “esternalizzazioni opportunistiche” e a basso prezzo di pezzi di welfare pubblico, operate con criteri di mero assestamento sui costi vivi del personale. Questo è coerente con una certa disaffezione al modello cooperativo che trova riscontro anche nella fuga dal lavoro sociale. In sostanza: una cooperazione sociale forse più grande, ma senza spazi operativi e per questo progressivamente meno attrattiva.

Queste e potenziali altre letture sono compatibili con i dati; una riflessione accurata per orientarsi tra di esse richiederebbe elementi valutativi che vanno oltre i numeri citati e appare non rimandabile, dal momento che interessa l’evoluzione di fenomeni che apparivano assestati da tre decenni. Da qui, si auspica, si potrebbe iniziare.