La coprogettazione alla prova della rendicontazione

Comunità di Pratiche del Forum Terzo Settore | 23 Aprile 2025

La Comunità di pratiche attivata dal Forum Nazionale del Terzo settore nell’ambito FQTS ha realizzato una indagine sulle forme di rendicontazione dei contributi accordati nell’ambito di procedimenti di coprogettazione ex art. 55 del Codice del Terzo settore. L’articolo che segue riassume gli esiti principali.

Il tema della rendicontazione è da più parti evidenziato come un elemento delicato nell’ambito dei procedimenti di coprogettazione ex art. 55 del Codice del Terzo settore, principalmente per due motivi:

- In taluni casi sono adottate limitazioni o esclusioni ai costi rendicontabili che – talvolta combinate con previsioni di cofinanziamento obbligatorio – rendono la coprogettazione insostenibile economicamente per l’ETS;

- Spesso viene lamentato – dal terzo settore, ma anche dalle amministrazioni procedenti – che le procedure di rendicontazione sono macchinose e defatiganti e talvolta gli oneri burocratici risultano sproporzionati rispetto agli importi economici oggetto di rimborso.

A fronte di ciò, la comunità di pratiche ha raccolto 43 questionari relativi ad altrettante coprogettazioni, con domande relative appunto alle forme di rendicontazione adottate oltre che, nella parte finale, alcune richieste di valutazione complessiva delle esperienze di coprogettazione.

Partendo dalla fine

Partendo proprio dalle conclusioni – e nella consapevolezza che, non essendo il campione rappresentativo, esse non sono riferibili all’universo delle coprogettazioni – gli intervistati hanno offerto alcune considerazioni generali sia sugli aspetti di sostenibilità della coprogettazione, sia su eventuali vantaggi diversi (opportunità di stabilire legami e alleanze, rafforzamento del Terzo settore, possibilità di intercettare risorse aggiuntive, ecc.).

I risultati sono riportati nella successiva tabella. Nel 15% dei casi (6 su 41) la valutazione è chiaramente negativa: la gestione economica è negativa e la coprogettazione non porta vantaggi diversi. Nel 32% dei casi (colore giallo) la valutazione è neutra (gestione economica sul filo della sostenibilità e assenza di altri vantaggi) o “problematica” (gestione economica negativa, ma in presenza di aspetti positivi di altro genere). Vi sono poi un 44% di casi in cui il bilancio complessivo appare tutto sommato positivo, in quanto una gestione economica sul filo della sostenibilità si accompagna a vantaggi di altro tipo e i casi restanti (4 su 41) evidentemente positivi, in quanto la gestione economica positiva si accompagna a vantaggi di altro tipo.

|

Gestione economica |

Altri aspetti |

Totale |

|

|

senza vantaggi non economici |

con vantaggi non economici |

||

|

Negativa |

7 |

9 |

16 |

|

Ai limiti |

5 |

16 |

21 |

|

positiva |

4 |

4 |

|

|

Totale |

12 |

29 |

41 |

Gli esiti sono sostanzialmente sovrapponibili se la valutazione sugli aspetti economica non viene fatta in termini assoluti, ma in comparazione con gli appalti. Guardando ai totali di riga, la gestione economica delle coprogettazioni è nel 58% dei casi analoga a quella degli appalti, ma più frequentemente peggiorativa (32% dei casi) rispetto a migliorativa (10% dei casi); d’altra parte, se si guarda al complesso degli altri aspetti, si constata come nel 71% dei casi vengano citati aspetti positivi per aspetti diversi da quelli economici.

|

Gestione economica |

Altri aspetti |

Totale |

|

|

senza vantaggi non economici |

con vantaggi non economici |

||

|

peggiorativa rispetto agli appalti |

6 |

7 |

13 |

|

analoga agli appalti |

6 |

18 |

24 |

|

migliorativa rispetto agli appalti |

4 |

4 |

|

|

Totale |

12 |

29 |

41 |

Una prima valutazione di questi dati restituisce quindi un quadro complesso, in cui elementi positivi e negativi si accompagnano e si combinano. Non sarebbe giustificata né una visione totalmente negativa della coprogettazione (bilanciando i due fattori, nella metà dei casi pare essere tutto considerato migliore rispetto all’alternativa dell’affidamento in appalto e nell’85% dei casi non manifestamente peggiore), d’altra parte l’area problematica – quella in cui la coprogettazione appare peggiore o comunque non manifestamente migliore rispetto agli appalti riguarda il 46% dei casi. Insomma, una situazione in cui l’area grigia è estesa e soprattutto in cui in quasi il 40% dei casi vengono segnalati problemi relativi alla sostenibilità economica; ha senso quindi approfondire questo aspetto.

Riallacciare i fili

Si considerino innanzitutto gli aspetti relativi al costo del personale. Se, nella grande maggioranza dei casi (96%), le amministrazioni procedenti riconoscono e rimborsano i costi del personale direttamente impiegato nelle attività progettuali concordate, la situazione tende a peggiorare quando si considera il personale retribuito impegnato in funzioni di coordinamento (63% dei casi di rimborso completo, più un altro 19% di rimborso parziale), e a peggiorare ancor più se si considera il personale addetto alla rendicontazione (nel 34% dei casi l’onere riversato sugli uffici non viene riconosciuto) e il personale che opera con funzioni direzionali il cui tempo lavoro andrebbe in parte attribuito al progetto specifico; solo in quest’ultimo caso si riscontra però un parziale recupero di tale onere nell’ambito delle “spese generali” (comunque denominate) che rende il livello di riconoscimento di fatto quasi pari a quello del personale di rendicontazione. La situazione è riassunta nella tabella che segue.

|

|

Sì |

Parzialmente |

No |

|

personale retribuito direttamente impegnato nelle attività |

93% |

7% |

0% |

|

personale retribuito impegnato in funzioni di coordinamento |

63% |

19% |

19% |

|

personale retribuito impegnato in funzioni di rendicontazione |

39% |

27% |

34% |

|

personale retribuito che opera con funzioni direzionali |

37% |

5% |

58% |

A prescindere dal meccanismo utilizzato – ammettere la rendicontazione di una certa quota di ore lavoro, computare la voce all’interno dei costi generali o altro – la sostanza è che, in una quota significativa di coprogettazioni, gli oneri di personale diverso da quello direttamente impegnato nella realizzazione delle attività faticano ad essere riconosciuti e questo ovviamente determina una situazione di sofferenza economica.

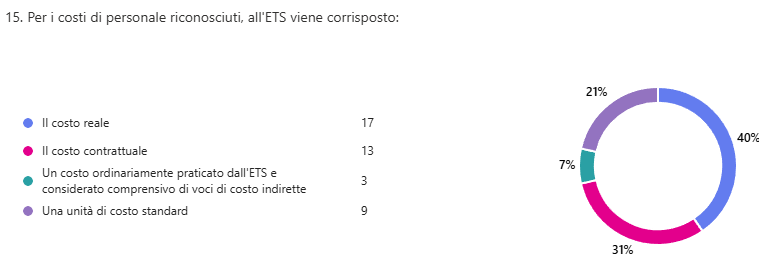

Rispetto alle forme con cui il costo del lavoro viene riconosciuto, la situazione è illustrata nel grafico che segue:

È evidente che la rendicontazione “a costi reali” – la forma generalmente considerata più aderente alla norma, oltre che la più utilizzata – richiede d’altra parte, , per non determinare squilibri economici, un puntuale riconoscimento dei fattori di costo diversi, sia relativamente al personale (quelli di cui si è detto sopra) sia di altro genere; cosa che invece in molti casi, come si è visto, non avviene.

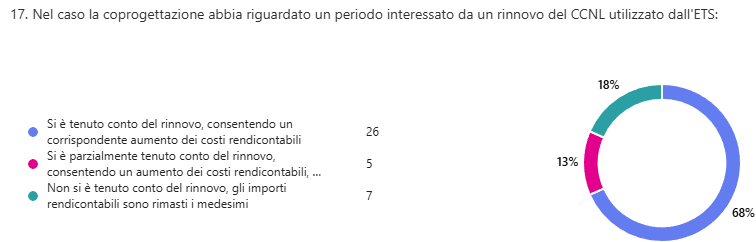

Un dato almeno parzialmente positivo riguarda la sensibilità delle amministrazioni procedenti rispetto all’aumento dei costi del lavoro connesso al recente rinnovo contrattuale. In più di due terzi dei casi, infatti, esse hanno adeguato gli importi rendicontabili all’avvenuto aumento contrattuale e solo nel 18% lo hanno ignorato.

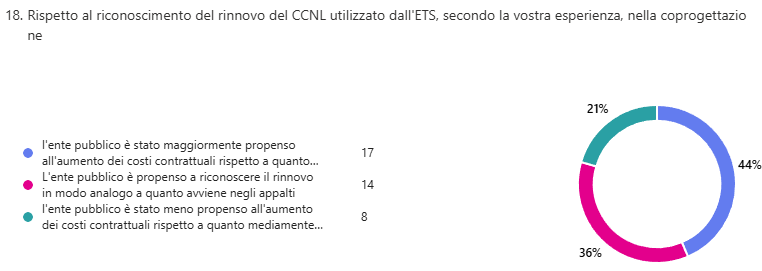

Su questo specifico punto, i casi in cui la coprogettazione ha rappresentato un ambiente migliorativo rispetto ai rapporti conseguenti ad affidamento in appalto (44%) è doppio rispetto a quelli in cui si è dimostrato peggiorativo (21%). In sostanza, la condivisione di un tavolo di lavoro ha consentito di far comprendere meglio alla pubblica amministrazione la necessità di adeguare i costi.

Le problematicità però spesso sorgono anche su altri aspetti: nel 40% dei casi non sono riconosciuti i costi di spostamento degli operatori, nel 68% i costi relativi ad immobili utilizzati nel progetto – in nessuna forma: computato in misura corrispondente all’ammortamento, equiparato ad un affitto a prezzi di mercato o altro – nel 55% dei casi non vengono riconosciuti i costi per altri beni durevoli (es. un pulmino per il trasporto dei beneficiari) utilizzati nelle attività.

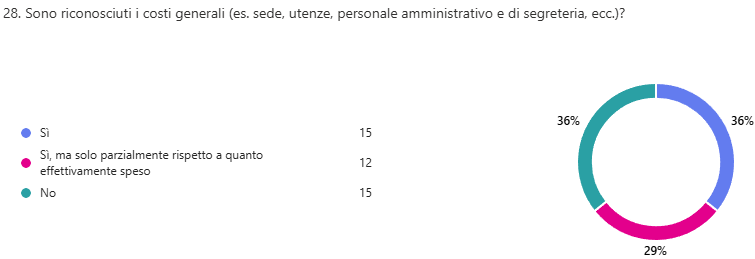

Rispetto alle spese generali, la situazione è quella evidenziata nel grafico successivo: sono riconosciute totalmente nel 36% dei casi – con diversi meccanismi: percentualizzazione, rendicontazione a costi reali delle voci corrispondenti, con ragionamenti ad hoc, ecc. – parzialmente nel 29% dei casi e non sono riconosciute affatto nel 36% dei casi.

Infine, in questa breve sintesi di alcune evidenze emerse, non può mancare l’analisi del cosiddetto “cofinanziamento”. In due terzi dei casi tale istituto è imposto dall’avviso, in un altro 7% è previsto come possibilità, ma non rilevante ai fini dell’ammissione ai tavoli, nel 26% non è citato nell’avviso pubblico che indice il procedimento.

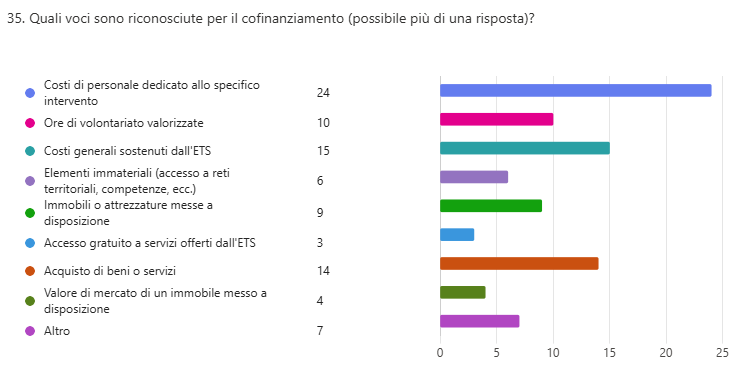

Rispetto ai casi in cui il cofinanziamento è previsto – 31 su 43 – in una decina ha importi simbolici o poco più (non superiori al 5%), ma in una ventina di casi – quindi quasi la metà del totale – ha valori tra il 10% e il 20%, con punte anche più alte. Nel grafico seguente sono invece indicate le voci con cui è possibile giustificare il cofinanziamento.

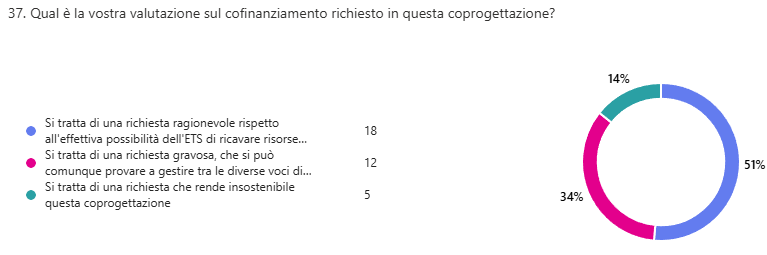

L’effetto combinato di queste disposizioni – la quota di cofinanziamento richiesta e le forme, che possono essere più o meno “gestibili” rispetto agli effettivi impatti sul bilancio dell’ETS, fa sì che nella metà dei casi il cofinanziamento risulti di fatto compatibile con le risorse complessivamente messe a disposizione, nel 34% dei casi si tratti di una richiesta gravosa, ma che si può provare in qualche modo a provare a sostenere, mentre nel 15% dei casi rappresenti un elemento tale da rendere insostenibile la coprogettazione.

Conclusioni

I dati qui riportati evidenziano una situazione in cui potenzialità e problematicità si combinano e in cui non è facile trovare una linea interpretativa univoca. Se, in un numero minoritario di casi, in questa indagine sono emersi anche casi in cui le coprogettazioni erano del tutto simili ad affidamenti in appalto, nella maggioranza emergono aspetti interessanti sia di processo che di risultato; ma questo non cancella la presenza di tensioni sul fronte economico e rendicontativo che rischiano di compromettere l’effettiva utilizzabilità dello strumento. Malgrado una disposizione spesso non ostile delle amministrazioni procedenti – l’attenzione verso il rinnovo contrattuale in qualche modo lo testimonia – sullo sfondo riemergono un insieme di resistenze, che trovano origine talvolta in sentenze amministrative, talvolta in manuali o regolamenti di rendicontazione e che portano a introdurre restrizioni di vario genere tese di fatto a limitare o comunque a rendere indigesta la coprogettazione. Il fraintendimento, che periodicamente riemerge nel diritto amministrativo, relativo alla nozione di “gratuità” porta in altre parole a guardare con sospetto e in ottica di limitazione i flussi economici connessi alla coprogettazione. Sul tema, si è ben espresso il giudice costituzionale Luca Antonini, relatore della storica sentenza 131/2020:

“… Il principio di non-lucratività è diverso da quello di gratuità. La riduzione della non-lucratività alla gratuità è stata smentito sia dalla sentenza 131, sia da un successivo parere del Consiglio di Stato, sia dall’Anac. Non si può quindi continuare ad affermare che tutto deve essere gratuito altrimenti si deve fare la gara. Questo è sbagliato. Perché esiste il mondo della non-lucratività, che coincide con quello della società solidale, che è quello che la nostra Costituzione valorizza con l’articolo 2 e che, con una serie di ulteriori disposizioni, come l’articolo 118, richiede sia valorizzato anche con strumenti diversi da quelli del mercato. Peraltro, il legislatore si è adeguato alla sentenza 131 con la riforma anche del Codice degli Appalti e il Governo ha emanato linee guide in cui ha procedimentalizzato ulteriormente questo principio. Sono quindi piuttosto a disagio, in conclusione, nell’aver letto che c’è ancora giurisprudenza, che con un pensiero rachitico, continua a marciare sul binario di vecchi luoghi comuni. …” (Vita.it, 6 maggio 2024).

Si tratta quindi di trovare soluzioni ragionevoli che, nell’ambito dell’approccio rendicontativo associato alla coprogettazione 1) non comportino aggravi amministrativi insostenibili e 2) non introducano previsioni volte a non riconoscere l’una o l’altra voce di costo, comprese quelle tese a produrre beneficio nel medio e lungo periodo per le comunità in cui gli ETS operano, in un’ottica di reciproca trasparenza e di condivisione di obiettivi tra ETS e pubblica amministrazione. Questo può portare a riscoprire i vantaggi – non solo sociali, ma anche economici – della coprogettazione nella capacità dei partenariati di attivare, suscitare e mobilitare risorse aggiuntive esterne, anziché considerare le risorse come un “gioco a somma zero” in cui si confrontano e si scontrano simmetriche aspirazioni estrattive, incompatibili con un atteggiamento partenariale.