Alcune informazioni sul welfare state italiano in un quadro comparato

Roberto Artoni | 8 Maggio 2019

Oggi in Italia paghiamo circa 25 anni di sviluppo inferiore a quello dei maggiori Paesi europei, anche come conseguenza di politiche economiche non particolarmente avvedute. Il fatto stesso che la spesa sociale in termini di PIL si collochi a un livello simile agli altri Paesi europei, nonostante che, ad esempio, il reddito medio pro capite italiano negli ultimi decenni sia caduto di un quarto rispetto a quello tedesco, lascia intendere che gli interventi di sicurezza sociale sono stati fortemente compressi. Da un lato, questi interventi non hanno svolto in maniera adeguata la funzione di stabilizzazione della domanda aggregata (com’è testimoniato dal tasso di sviluppo sistematicamente inferiore a quello degli altri Paesi europei); dall’altro, la crescita inadeguata nei suoi riflessi sulla funzionalità del sistema di sicurezza sociale, con i connessi fenomeni di polarizzazione del reddito, ha innescato non pochi problemi di difficile soluzione per il futuro 1.

Il quadro europeo: la spesa complessiva

È ricorrente il tema della crisi dello stato sociale quale si è venuto configurando negli ultimi decenni non solo in Italia e degli interventi che si renderanno necessari per garantirne la sostenibilità finanziaria e sociale in futuro. Non è quindi inopportuno tentare di fornire informazioni in un quadro comparato della situazione del nostro Paese.

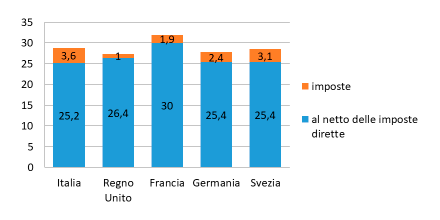

Il primo riferimento riguarda le dimensioni relative della spesa sociale, sia pubblica sia privata, nel contesto europeo, nell’ultimo anno in cui sono disponibili dati compiuti. Al riguardo si deve scegliere l’indicatore appropriato, fra la spesa sociale al lordo delle imposte che gravano sui beneficiari (in particolare nel comparto pensionistico) e la spesa al netto della componente fiscale. (fig.1).

Per i cinque Paesi qui considerati la spesa lorda complessiva, in termini di PIL, va dal 32% della Francia al 27,8 del Regno Unito, con l’Italia che si colloca in una posizione intermedia al 28,8 %. Al contrario, la spesa al netto delle imposte, pur in quadro di sostanziale uniformità con l’eccezione della Francia, pone l’Italia al livello più basso. Deve essere sottolineato che il dato riferito all’Italia comprende le erogazioni per il TFR, che a mio giudizio dovrebbero essere più opportunamente considerate salario differito.

Fig.1 – Spesa per la protezione sociale (2015)

Nota: Nei dati italiani è incluso il TFR (circa 1,5% del PIL) – Fonte: Eurostat

La scomposizione della spesa per funzioni

Il dato complessivo può poi essere ripartito nelle tre componenti principali della spesa per il welfare: trasferimenti monetari, sanità e assistenza.

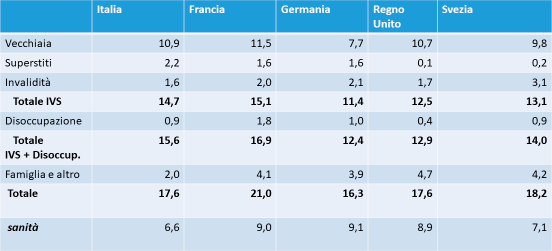

La tab.1 individua appunto la spesa per IVS (invalidità, vecchiaia e superstiti) sia complessiva che per singole componenti), quella per disoccupazione e quella di natura assistenziale (nella nostra rappresentazione vi rientrano le spese delle funzioni famiglia, esclusione sociale e abitazione). Il Trattamento di Fine Rapporto, nelle elaborazioni di Eurostat, è ripartito fra le funzioni “old age” e “unemployment” in parti pressoché uguali: qui abbiamo supposto che alle erogazioni lorde pari a 1,5 del più corrispondano erogazioni nette all’1% del PIL.

Tab. 1 – Composizione della spesa sociale al netto di imposte e TFR (% PIL, 2015)

Fonte: Eurostat

Soffermandoci sui trasferimenti monetari (IVS disoccupazione e famiglia), troviamo di nuovo una sostanziale uniformità di spesa fra tutti i Paesi considerati, con l’eccezione della Francia. L’Italia si colloca ad un livello relativamente elevato nelle erogazioni per IVS e ad un livello più contenuto nella spesa assistenziale.

Sorge qualche dubbio sull’effettiva comparabilità della spesa, ripartita per funzioni, sostenuta dai singoli Paesi. È straordinariamente bassa la spesa per vecchiaia in Germania; quasi inesistente quella per superstiti nel Regno Unito e in Svezia, che è invece elevata in Italia, a riflesso in particolare dello storicamente modesto tasso di attività delle donne. È poi particolarmente elevata la spesa per invalidità in Svezia, quasi il doppio di quella italiana.

Nelle spese per l’assistenza, relativamente contenute in Italia, confluiscono erogazioni che riflettono le peculiarità dei singoli Paesi: in Italia abbiamo scaricato sulle pensioni, attraverso ad esempio le integrazioni al minimo, interventi di natura assistenziale, mentre nel Regno Unito il contributo agli affitti per le famiglie povere rientra nel social housing, e quindi nell’ assistenza. Il più basso livello della spesa italiana rispetto, ad esempio al Regno Unito, si spiega con la minor spesa per “family and children” (dove i criteri di classificazione sono assai dubbi in termini comparati, come sottolinea Eurostat) e per la pratica assenza nel nostro Paese di interventi per “housing” e “social esclusioni”, pari allo 0,3 del PIL, quando nel Regno Unito si raggiungono i due punti.

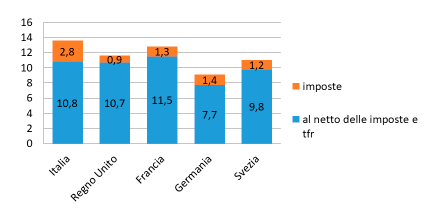

Per la centralità che hanno i trattamenti di vecchiaia in tutti i sistemi di welfare, nella fig.2 è paragonata l’incidenza sul prodotto interno delle pensioni di vecchiaia nei cinque Paesi da noi considerati, oltre che le imposte dirette e i contributi sociali ad esse afferenti. Ad integrazione delle precedenti osservazioni la figura dimostra che le imposte sulle prestazioni sociali colpiscono in larga misura i trattamenti di vecchiaia: in Italia su un prelievo fiscale complessivo di 3,6 del PIL 2,8 derivano dall’imposizione dei trattamenti di vecchiaia e anzianità. È poi vero che il prelievo fiscale è in Italia sensibilmente superiore a quello degli altri Paesi. Ne deriva che in questo comparto le erogazioni nette sono inferiori di un punto a quelle della Francia, simili a quelle del Regno Unito, superiori di un punto a quelle della Svezia (dove peraltro le pensioni di invalidità sono particolarmente elevate) e più alte di 3 punti di quelle tedesche, un dato, come osservato, che lascia perplessi. Si può quindi ragionevolmente affermare che in Italia le erogazioni per “old age“, una volta depurate dalle imposte e dal tfr, sono a un livello che possiamo definire normale nel contesto europeo.

Fig.2 – Spesa per “old age” (2015)

Fonte: Eurostat

Infine, le spese per la sanità sono in Italia sensibilmente inferiori a quella degli altri Paesi. Il dato complessivo può essere scisso nelle due componenti privata e pubblica Per il periodo che va dal 1907 al 2016 la spesa totale è aumentata in Italia solo marginalmente, comunque in misura inferiore a quella degli altri Paesi con l’incremento esclusivamente determinato dalla componente privata

Tab.2 – Spesa sanitaria (% PIL)

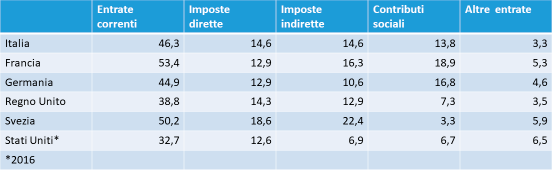

Il finanziamento dello stato sociale

Nell’analisi dei sistemi di welfare conviene soffermarsi sulle modalità di finanziamento della sicurezza sociale nel più vasto ambio delle entrate correnti che fanno capo alle pubbliche amministrazioni (tab.5). In Italia le entrate correnti hanno raggiunto nel 2017 il 43% del PIL; i contributi sociali hanno concorso per il 13,8 del più. Ignorando il Regno Unito, dove le entrate sono inferiori per il ruolo rilevante svolto dalla previdenza privata, nei confronti di Germania e Francia l’Italia si caratterizza per una più forte incidenza delle imposte dirette e una minore dei contributi sociali e per una posizione intermedia delle imposte indirette (su cui ha avuto effetto l’introduzione dell’Irap in sostituzione dei contributi di malattia).

Tab.3 – Composizione delle entrate correnti (% PIL, 2017)

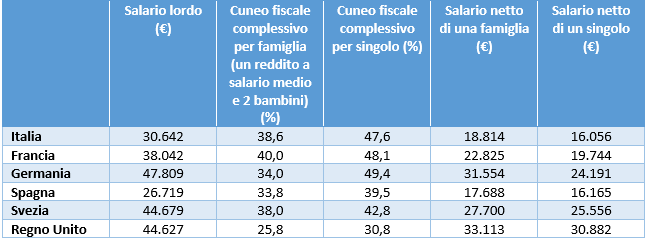

Le modalità di finanziamento della protezione sociale sono rilevanti in quanto concorrono a determinare il cosiddetto cuneo fiscale. Nel 2016, fatto 100 il salario lordo del lavoratore medio tedesco, il corrispondente salario italiano era pari a 64 (tab.4). Per effetto della contribuzione sociale e delle imposte dirette, in Germania il salario veniva diminuito del 34 per cento per lavoratore con la moglie e due figli a carico e del 49% nel caso di lavoratore singolo. In Italia il cuneo fiscale era superiore di quasi 5 punti per un lavoratore con carichi famigliari e di 1 punto nel caso del singolo. La situazione italiana è molto simile a quella francese.

Tab.4 – Salario lordo e netto del lavoratore medio (2016)

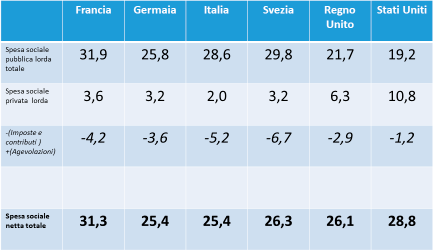

Componenti private e pubbliche della spesa sociale

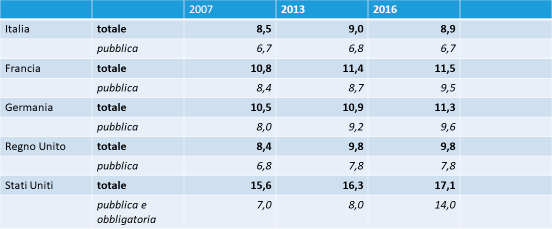

I sistemi di protezione sociale possono poi essere distinti considerando il rispettivo ruolo delle componenti pubbliche e di quelle private. L’OECD, con dati fermi al 2013, ha distinto, tab.5, la spesa pubblica sociale al lordo di imposte e contributi da quella privata pure al lordo Aggiungendo le agevolazioni fiscali e sottraendo le imposte gravanti sui benefici ha calcolato la spesa sociale netta totale dei Paesi europei fin qui esaminati e degli Stati Uniti.

Emerge un’evidente contrapposizione fra i Paesi dell’Europa continentale e i Paesi anglosassoni. Nei primi è dominante la componente pubblica, nei secondi è invece importante il ruolo del settore privato, nella previdenza nel Regno Unito e nella sanità e previdenza negli Stati Uniti.

Tab.5 – Spesa sociale pubblica e privata, al loro e al netto delle imposte (% PIL, 2013)

Fonte: OECD

Nel livello della spesa pubblica totale, è confermata, sempre con l’eccezione della Francia, la sostanziale omogeneità della spesa in Europa, con il Regno Unito che si colloca allo stesso livello. Deve essere poi sottolineato che la spesa sociale negli Stati Uniti, se integrata con le componenti fiscali, è stata nel 2013 significativamente superiore a quella europea, salvo la Francia.

In una comparazione del modello europeo continentale, pubblico e universalistico, con quello degli Stati Uniti, in cui il ruolo diretto delle amministrazioni pubbliche è relativamente limitato, le componenti private dei sistemi di protezione sociale devono essere lette e interpretate in termini della loro capacità di garantire copertura ai diversi segmenti della popolazione.

Le vicende di questi anni quindi hanno dimostrato che gli istituti di tipo privatistico hanno un riferimento limitato, coprendo, di fatto, una percentuale limitata, circa il 50%, della popolazione, con una tendenza alla contrazione nei periodi di crisi economica. Le componenti pensionistiche private, a loro volta, si sono rivelate orientate a una parte della popolazione relativamente abbiente con un costo in termini di agevolazioni fiscali degli accantonamenti previdenziali non irrilevante. Infine, deve essere osservato che le modificazioni intervenute in questi anni all’interno delle strutture private si sono risolte in uno spostamento degli oneri sul singolo, sotto forma di aumento sia dei premi sia dei contributi. A ciò si è aggiunta la generalizzata adozione di fondi a contribuzione definita, in cui il rischio di inadeguato rendimento è totalmente a carico del singolo.

Spesa sociale e grande recessione

L’effetto più evidente della Recessione innescatasi nel 2008 è rappresentato dalla crescita della spesa sociale, nella generalità dei Paesi, ad eccezione della Germania. Questo incremento è stato il risultato di due spinte contrapposte. Da un lato, meccanismi di stabilizzazione automatica hanno operato sia nel settore previdenziale, sia in quello assistenziale. Grazie all’operare di questi istituti, gli effetti della crisi sono stati probabilmente meno dirompenti rispetto agli anni ’30, quando il welfare state, sia pure in un contesto demografico diverso, era sostanzialmente inesistente. Dall’altro lato, nel tentativo di salvaguardare gli equilibri dei bilanci pubblici, con interventi che molto spesso prescindevano dalla situazione economica, sono stati varati provvedimenti discrezionali di raffreddamento della dinamica della spesa.

In questo quadro, l’Oecd ha analizzato i problemi della vulnerabilità nel medio o lungo periodo dei sistemi di protezione sociale rispetto a crisi economiche profonde, o della loro incapacità, a seguito delle correzioni via via introdotte, di soddisfare in modo adeguato il compito fondamentale dei sistemi di welfare riassumibile nella protezione dai grandi rischi dell’esistenza.

Spostamento in avanti dell’età di pensionamento e suo collegamento alle aspettative di vita e dipendenza dei benefici dall’evoluzione demografica sono i tipici esempi di provvedimenti adottati in molti Paesi nella sfera previdenziale; in linea generale questi interventi sono stati finalizzati a obiettivi di sostenibilità finanziaria di medio e lungo termine. Fra gli interventi a efficacia immediata rientrano invece quelli tesi a raffreddare la crescita delle pensioni in essere.

Come osserva l’OECD, l’insieme delle riforme adottate nel periodo di crisi, se permette di migliorare le prospettive di sostenibilità finanziaria dei sistemi pensionistici pubblici, pone a sua volta problemi di adeguatezza dei trattamenti pensionistici per la generalità della popolazione: è stato infatti in linea generale adottato un quadro normativo in cui l’evoluzione demografica si rifletterà sul livello dei trattamenti pensionistici sia al momento della cessazione dell’attività lavorativa, sia nel periodo di quiescenza. A ciò si aggiunga il fatto che l’elevata disoccupazione e la modestissima dinamica salariale di questi anni, soprattutto nei Paesi che hanno adottato all’interno del sistema pubblico a ripartizione il metodo contributivo puro, incideranno pesantemente sui tassi di sostituzione fra pensione e ultimo reddito.

Il secondo comparto del welfare state profondamente toccato dalla crisi è stato quello sanitario, oggetto di numerose riforme che hanno interessato sia il lato della domanda (estendendo le compartecipazioni a carico degli utenti o regolando in senso restrittivo l’accesso a determinate prestazioni), sia quello dell’offerta (riducendo i finanziamenti alle strutture sanitarie, limitando gli incrementi salariali, bloccando il turnover del personale o vincolando l’accesso a nuove tecnologie).

Le analisi effettuate dagli organismi internazionali sottolineano poi che le riforme introdotte hanno reso l’accesso alle cure mediche più diseguale, a danno delle componenti della popolazione più svantaggiate. Analogamente, gli aumenti delle compartecipazioni hanno avuto un carattere sostanzialmente regressivo. Sono anche sottolineati gli effetti di lungo periodo che derivano dall’aumento che si è registrato in quelli che sono definiti “unmet medical needs”, riconducibili anche alla diminuzione degli interventi di prevenzione, causa di maggiori spese in futuro

In conclusione, si può affermare che in tutti Paesi esistono problemi riguardanti l’adeguatezza del reddito della popolazione anziana, l’accesso alle cure sanitarie e l’assistenza degli indigenti, problemi che è facile risolvere quando l’evoluzione economica è positiva e i processi distributivi non sono eccessivamente squilibrati. L’evoluzione economica dell’ultimo decennio, in un contesto demografico caratterizzato dall’invecchiamento della popolazione, ha reso certamente meno trattabili questi problemi, e le soluzioni adottate sembrano porre problemi nel medio periodo.

I problemi italiani

Dato il quadro comparato prima descritto possiamo a questo punto soffermaci sulle prospettive del sistema di welfare del nostro Paese. Abbiamo già osservato che nel nostro Paese le elaborazioni delle organizzazioni internazionali indicano un livello molto contenuto delle spese assistenziali. Al di là dei necessari interventi di razionalizzazione e di estensione degli interventi (che dovranno coinvolgere il sistema fiscale oggi molto concentrato sulle imposte dirette anche per bassi redditi), è evidente che diffusi problemi di sofferenza sociale hanno loro origine, e dovranno trovare soluzione, in interventi di più vasta portata di natura essenzialmente macroeconomica. La diffusione dei working poor o la connessa precarizzazione dei rapporti di lavoro, più che erogazioni assistenziali, richiedono una profonda ridefinizione di meccanismi di distribuzione primaria operanti essenzialmente nel mercato del lavoro.

Il livello della spesa sanitaria, per effetto dalle politiche di taglio delle prestazioni dell’ultimo decennio, richiede un’espansione degli interventi di natura pubblica, evitando i perversi meccanismi distribuitivi, in termini di agevolazioni fiscali o di accesso alle prestazioni, implicite nei sistemi privatistici. Anche in questo caso, la soluzione dei problemi specifici richiede una gestione macroeconomica capace di sfruttare pienamente le risorse disponibili.

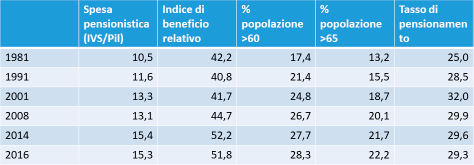

Infine, Il sistema pensionistico italiano è descritto nella sua evoluzione nella tab.6. La spesa pensionistica è passata dal 10% del 1981 al 15% nel 2015, con una forte accelerazione nel periodo della grande recessione, a partire cioè dal 2008. Sempre dal 1981 la quota di popolazione anziana ultra sessantacinquenne è salita di 9 punti a testimonianza di una dinamica non esplosiva.

Tab.6 – Spesa pensionistica in Italia

In un quadro macroeconomico caratterizzato dalla modestissima dinamica del PIL in termini nominali, dalla sua diminuzione in termini reali, da un deflatore del prodotto interno (che riflette la crescita delle remunerazioni all’interno di un Paese) cresciuto del 9% dal 2007 al 2017 e da un’inflazione al consumo dell’ordine del 13% nello stesso periodo, l’indicizzazione delle pensioni più basse ha determinato in larga misura l’incremento del rapporto fra pensioni e prodotto interno di 2 punti dal 2007, di poco inferiore a quello registratosi nei 27 anni precedenti (tab.6).

In prospettiva, sulla base delle elaborazioni ufficiali, la spesa pensionistica in termini di prodotto lordo sembra essere destinata a stabilizzarsi nonostante l’invecchiamento della popolazione. Il problema dei decenni futuri a legislazione vigente non sembra quindi essere riconducibile ai livelli di spesa, quanto alla potenziale inadeguatezza di larga parte dei trattamenti pensionistici, come definiti dalla riforma del 1995 e dai successivi interventi legislativi.

Le finalità redistributive, o di coesione sociale, di un sistema pensionistico non si limitano infatti alle componenti assistenziali indirizzate alla fascia di popolazione in estrema povertà, ma richiedono anche forme più articolate d’intervento per i redditi che si collocano nella fascia bassa. Per vicende estranee alla sfera individuale, può accadere infatti che pensioni calcolate sulla base di puri principi contributivi, effettivi e figurativi, risultino particolarmente basse. A questo riguardo merita di essere ricordato che il metodo contributivo è stato introdotto in Italia in un contesto di forte precarizzazione del rapporto di lavoro, oltre che di elevata disoccupazione. Gli effetti sul livello di un numero consistente di pensioni destinate ai lavoratori parzialmente attivi si annunciano potenzialmente pesanti sul piano sociale.

A mio giudizio, si deve infine affermare che le difficoltà di funzionamento e di finanziamento del sistema di welfare in un Paese sviluppato sono in buona misura il riflesso di una gestione macroeconomica inappropriata, per effetto non solo dell’evoluzione economica internazionale, ma anche dell’impostazione della politica economica interna. Oggi in Italia paghiamo circa 25 anni di sviluppo inferiore a quello dei maggiori Paesi europei, anche come conseguenza di politiche economiche non particolarmente avvedute.

Il fatto stesso che la spesa sociale in termini di PIL si collochi a un livello simile agli altri Paesi europei, nonostante che, ad esempio, il reddito medio pro capite italiano negli ultimi decenni sia caduto di un quarto rispetto a quello tedesco, lascia intendere che gli interventi di sicurezza sociale sono stati fortemente compressi. Da un lato, questi interventi non hanno svolto in maniera adeguata la funzione di stabilizzazione della domanda aggregata (com’è testimoniato dal tasso di sviluppo sistematicamente inferiore a quello degli altri Paesi europei); dall’altro, la crescita inadeguata nei suoi riflessi sulla funzionalità del sistema di sicurezza sociale, con i connessi fenomeni di polarizzazione del reddito, ha innescato non pochi problemi di difficile soluzione per il futuro.