In un precedente articolo di luglio su questo sito, con identico titolo, si sono descritte recenti modifiche introdotte nell’ISEE, una delle quali (prevista per il 2020) potrà generare effetti bizzarri e non poco distorsivi. Merita tuttavia riflettere sui problemi dell’uso dell’ISEE più in generale, su come la normativa ha sinora cercato di affrontarli, e su nodi da non dimenticare.

Problemi dell’uso dell’ISEE

E’ opportuno ricordare che il valore dell’ISEE non coincide con il denaro disponibile per la famiglia (per pagare contribuzioni o non fruire di erogazioni), sia perché è un indicatore composto con più variabili (redditi e patrimoni), sia perché misura la condizione economica con diversi importanti limiti:

- Sarebbe utile considerare i redditi disponibili al netto delle detrazioni fiscali che su di essi operano. Invece l’ISEE considera il “reddito complessivo ai fini IRPEF”, che include le ritenute fiscali. Perciò un lavoratore dipendente o un pensionato ha nel suo ISEE una parte di redditi dei quali non dispone (né che ha mai ricevuto): le detrazioni fiscali operate prima di ricevere compensi da lavoro e pensione.

- Sarebbe utile considerare i redditi che il nucleo può spendere nel momento nel quale presenta la richiesta di prestazione. Invece l’ISEE considera i redditi del secondo anno solare precedente la DSU (la dichiarazione del cittadino). E nel frattempo il nucleo potrebbe aver aumentato o diminuito molto i propri redditi. Chi ha perso redditi da lavoro può produrre un “ISEE corrente”, nel quale i suoi redditi sono quelli dei 12 mesi precedenti la DSU; ma l’ISEE corrente non è del tutto efficace per evidenziare che i redditi più attuali sono inferiori a quelli dell’ISEE ordinario, perché occorre che il nucleo già disponga di un ISEE ordinario, rispetto al quale il suo ISR (i redditi dell’ISEE) sia sceso almeno del 25%, e che la perdita del lavoro sia avvenuta entro termini predefiniti. Inoltre non si possono può far rilevare diminuzioni di redditi che non siano da lavoro1

- Nell’ISR giocano dati di momenti molto diversi perché dai redditi del secondo anno solare precedente la DSU vengono detratti l’affitto pagato al momento della DSU (e dunque due anni dopo) e spese sanitarie rilevate nell’IRPEF nell’anno precedente la DSU; perciò l’ISR non rappresenta mai un reddito che realmente che sia stato disponibile in un momento della vita del nucleo.

- Sarebbe utile considerare i patrimoni mobiliari che il nucleo può spendere nel momento nel quale presenta la richiesta di prestazione. Invece l’ISEE include i patrimoni mobiliari posseduti al 31 dicembre dell’anno solare precedente la DSU, oppure la giacenza media in quell’intero anno. E nel frattempo il nucleo potrebbe aver aumentato i propri patrimoni mobiliari utilizzabili, o averli diminuiti anche per spese indifferibili (come un funerale o per assistere non autosufficienti).

- Sarebbe utile considerare i patrimoni immobiliari posseduti nel momento nel quale presenta la richiesta di prestazione. E davvero “trasformabili in denaro”, ossia dai quali il nucleo può ricavare risorse spendibili. Invece l’ISEE considera i patrimoni immobiliari posseduti al 31 dicembre dell’anno solare precedente la DSU. E nel frattempo il nucleo potrebbe aver aumentato o diminuito i propri patrimoni immobiliari. Inoltre l’ISEE considera anche patrimoni immobiliari dai quali il nucleo non può “ricavare denaro”, ad esempio immobili pignorati, inagibili e inabitabili. E vi possono essere nuclei con un ISEE non basso solo a causa di immobili non monetizzabili: ad esempio anziani che hanno comprato la casa in cui vivono con i sacrifici di una vita di lavoro, ma adesso non hanno redditi mensili adeguati.

- Se un nucleo familiare riceve contributi a contrasto della povertà (locali o nazionali) questi sono inclusi tra i redditi dell’ISEE e lo innalzano. Quando poi quel nucleo usa l’ISEE per chiedere altri interventi (l’integrazione della retta di ricovero, l’esenzione delle tariffe per i servizi educativi, o l’accesso ad un alloggio di edilizia residenziale pubblica), il suo ISEE rischia di essere troppo elevato per poterne fruire anche se non riceve più da molti mesi quei sostegni al reddito. Ossia quel nucleo rischia di perdere l’accesso a prestazioni solo perché in passato è stato povero ed assistito.2

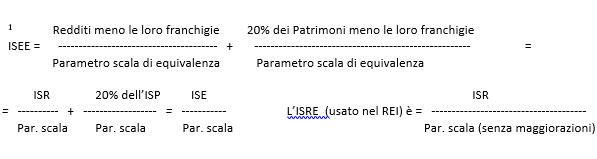

Tuttavia quasi tutti gli utilizzi dell’ISEE in atto tendono a usare il suo valore come se fosse coincidente con le risorse economiche cash che il nucleo può usare nel momento in cui chiede la prestazione. Questo effetto si genera anche quando la contribuzione da pagare o l’erogazione da ricevere si ricava da una formula articolata che contiene l’ISEE3 se comunque si assume una relazione matematicamente diretta tra ISEE e conseguenze sul denaro disponibile in quel momento per il nucleo. Merita ricordare che nemmeno la parte dell’ISEE che consiste nell’ISR (Indicatore Situazione Reddituale)4 coincide con i redditi disponibili per il nucleo nel momento della prestazione, se non altro perché anche nell’ISR sono presenti i limiti di cui alle lettere a), b), c) ed f) sopra esposti.

Vincoli nell’uso dell’ISEE

Nel processo di utilizzo dell’ISEE sono registrabili due eventi:

- Diverse associazioni di tutela (ad esempio nell’area della disabilità) hanno interagito con Amministrazioni locali per pretendere una adozione dell’ISEE senza modifiche ai criteri nazionali, soprattutto a fronte di scelte locali poco chiare. Meriterebbe però riflettere sul fatto che se ovviamente è indispensabile che i governi locali esplicitino con precisione i criteri per definire contribuzioni ed erogazioni, esiste il rischio che una acritica applicazione dell’ISEE produca criticità anche per gli utenti. I limiti di cui al precedente paragrafo possono infatti essere molto punitivi anche per utenti e famiglie, perché fanno valutare come disponibili redditi e beni che invece non lo sono.

- Anche in esito a ricorsi sono state adottate diverse sentenze in sede giurisdizionale, in diversi gradi di giudizio e di diverse magistrature, sui vincoli di uso dell’ISEE e sulla impossibilità degli Enti erogatori di introdurre loro modifiche ai criteri nazionali. In estrema sintesi da alcune sentenze5 emergono questi criteri: l’illegittimità di un uso dell’ISEE nel quale gli Enti erogatori utilizzino anche, accanto all’ISEE, altre componenti della condizione economica, dalle quali ricavare l’importo delle contribuzioni degli utenti o delle erogazioni. E tuttavia un non raro richiamo al fatto che tali illegittimità hanno rilievo nell’assenza di normative regionali applicative dell’ISEE.

La normativa ha affrontato i problemi dell’ISEE?

E’ accaduto su due piani che è bene distinguere:

1) Con diverse successive modifiche all’ISEE in quanto tale, per tutti gli utilizzi correlati a qualunque prestazione.

Nell’articolo precedente in questo sito citato all’inizio si sono già discusse le più recenti innovazioni introdotte, previste dal 1/1/20206:

-

- la positiva possibilità di presentare un ISEE corrente in presenza di variazioni rilevanti di qualunque tipo di reddito, intervenute in qualunque momento dopo il precedente ISEE;

- la validità delle DSU-ISEE, che dal 1/1/2020 scadranno il 31/12 di ogni anno

- il decisamente bizzarro criterio (foriero di importanti iniquità) che consentirà al dichiarante di scegliere di quale anno possono essere sia i redditi sia i patrimoni da inserire nell’ISEE

2) Nello specifico ambito delle misure di reddito minimo nazionale contro la povertà, ossia nell’uso dell’ISEE per definire l’accesso prima al Reddito di Inclusione (REI) introdotto dal D.lgs 16/9/2017 n°147 (e modificato dalla legge 27/12/2017 n°205), e poi al Reddito di cittadinanza (RdC) – Pensione di Cittadinanza (PdC), derivante dalla conversione del D. Legge 4/2017 con la legge 28/3/2019 n°26.

È utile richiamare le innovazioni in queste ultime normative proprio perché hanno lo scopo di usare l’ISEE per misurare la condizione economica, ma al contempo di introdurre correttivi per ridurre alcune criticità del solo ISEE, verso tre obiettivi:

- Differenziare la valutazione dei redditi e dei patrimoni mobiliari ed immobiliari disponibili, prevedendo che per accedere al REI o all’RdC/PdC si valutino separatamente (e in parallelo) il valore ISEE e singole sue componenti, come i redditi (nell’ISR) e i patrimoni. E di conseguenza che il valore ISEE sia solo una soglia che ammette al beneficio, ma poi l’importo da erogare non si ricavi da questo valore complessivo dell’ISEE, ma solo dalla componente che riguarda i redditi (l’ISR). Lo scopo è duplice: ridurre la criticità prima numerata come (5) nella prima sezione di questo articolo (cioè escludere dal sostegno al reddito nucleo con abitazioni discrete ma senza redditi), e calcolare il contributo da erogare per innalzare il reddito disponibile del nucleo, e non il suo intero ISEE. Due obiettivi importanti, ma solo in parte raggiunti visto che da un lato il valore ISEE opera pur sempre come soglia di accesso (e dunque esclude anche se è alto a causa di soli immobili non monetizzabili) e che dall’altro l’ISR non individua i “redditi davvero disponibili al momento della prestazione”, per le criticità (1), (2) e (3) della prima sezione dell’articolo.

- Considerare i redditi non assumendo semplicemente quelli interni all’ISEE (ossia al suo ISR), ma da un lato “pulirli” togliendo eventuali trattamenti assistenziali che essi includono (passo importante per ridurre la criticità (6) descritta nella prima sezione dell’articolo, e dall’altro invece aumentarli aggiungendovi i trattamenti assistenziali che il nucleo riceve quando presenta la richiesta di prestazione, importante per evitare di considerare solo redditi “vecchi”, come indicato nella criticità (2) descritta nella stessa sezione.

- Erogare un reddito contro la povertà considerando una condizione economica del nucleo che sia attuale, e non precedente; e sempre aggiornata, e non cristallizzata nel solo momento in cui era stato fatto l’ISEE, per ridurre le criticità (2), (4) ed (5) della prima sezione dell’articolo. Allo scopo il REI, ed ancor più il RdC/PdC, impongono importanti e non semplici obblighi ai richiedenti e beneficiari:

- se varia il nucleo familiare mentre si riceve la prestazione, occorre presentare un nuovo ISEE; e (solo se le variazioni non derivano da nascite o decessi) anche una nuova richiesta di RdC/PdC.7

- Chi presenta la richiesta di RdC deve dichiarare se nel nucleo vi sono redditi da lavoro che non erano presenti in tutti i mesi dei redditi dell’ISEE presentato.

- Chi durante la fruizione del reddito minimo avvia una nuova attività lavorativa deve dichiararlo insieme al reddito lordo che ne deriva nell’anno solare successivo.

- Entro 15 giorni va comunicata ogni variazione del patrimonio immobiliare e dei beni posseduti (come autoveicoli) che faccia venir meno i requisiti previsti per accedere al RdC / PdC.

- Ogni variazione dei patrimoni mobiliari che faccia venir meno i requisiti previsti per tali beni nell’accedere al RdC / PdC va comunicata entro il 31 gennaio, se non è compresa in una DSU già presentata. Se tale variazione deriva da donazioni, successioni o vincite, va comunicata non oltre 15 giorni dalla loro acquisizione.

I meccanismi che prima il REI e poi l’RdC/PdC hanno introdotto su questi tre snodi non sempre raggiungono bene il loro obiettivo, come accennato; e non pochi correttivi potrebbero essere introdotti. Tuttavia la questione di fondo è la seguente:

-

- è il legislatore nazionale (e non un singolo Ente locale, o la pubblicistica) che ha valutato la presenza di limiti propri del valore ISEE come unica misura della condizione economica, e che di conseguenza ha sentito l’esigenza di introdurre in via normativa rilevanti correttivi;

- certo i correttivi evidenziati al punto (2) di questa terza sezione dell’articolo, sotto il profilo giuridico, sono in questo momento riferiti solo all’uso dell’ISEE per l’accesso al reddito minimo nazionale, visto che soltanto a questo scopo sono stati introdotti.8

Ma il cuore della riflessione è questo: per quale motivo dovrebbe essere diverso ridurre le criticità dell’ISEE nel misurare la condizione economica per erogare un reddito minimo nazionale e non un sostegno al reddito di un Ente locale? E perché dovrebbe essere diverso valutare la condizione economica con meno difetti (rispetto a come fa il solo ISEE) quando si deve erogare un sostegno contro la povertà piuttosto che definire l’accesso a un’altra prestazione sociale agevolata o una contribuzione a carico della famiglia?

Non c’è infatti dubbio che anche quando si valuta la condizione economica per definire una contribuzione al costo di un servizio (dalle tariffe di asili nido o scuole materne, del ricovero in struttura residenziale, di una assistenza domiciliare), oppure l’accesso ad un bene (come gli alloggi di edilizia residenziale pubblica), è ugualmente necessario considerare le risorse davvero disponibili del nucleo nel momento della prestazione (e non in un tempo precedente), e con aggiornamento tempestivo.

Dunque resta aperta l’esigenza di una revisione dell’ISEE in quanto tale, e non solo per gli usi mirati alla fruizione dei redditi minimi contro la povertà, che pure sembrano aver aperto una strada sul tema contraddicendo l’intangibilità dell’ISEE.

Ne sono conferma anche queste situazioni: quando un non autosufficiente è ricoverato in una struttura residenziale, è prassi diffusa integrare la retta di ricovero con spesa a carico dei comuni, ma prevedendo che se il beneficiario fruisce di indennità di accompagnamento debba utilizzarla interamente per pagare la retta, visto che tale indennità serve per garantire assistenza personale identica a quella che la struttura fornisce. E diverse Regioni hanno adottato questo criterio in propri atti che regolano l’uso dell’ISEE per le integrazioni rette. Un tale criterio, che per esigenze di equità9 ha aggiunto ai meccanismi del solo ISEE un rilevante criterio aggiuntivo (al di là dell’ISEE un reddito del nucleo va integralmente usato per la contribuzione), è operante in varie Regioni senza che sentenze abbiano dichiarato illegittimi i relativi atti regionali, e pare smentire di fatto la tassatività delle sentenze prima richiamate che impongono un uso dell’ISEE “senza criteri ulteriori”.

Meriterebbe quindi considerare come attuali diverse esigenze di revisione dell’ISEE.

- Le modifiche normative più avanti richiamate cambieranno in parte, dal 2020, i criteri per l’ISEE corrente.

- Sul punto la normativa sull’ISEE (il dPCM 159/2013 e s.m.i.) si limita a prevedere al c. 5 art. 4 che quei sostegni al reddito pregressi devono essere tolti dai redditi ISEE a cura dei servizi ai quali si chiede il rinnovo delle stesse prestazioni. E non dunque anche da altri servizi ai quali si chiedono altre prestazioni.

- Ad esempio contribuzione = (ISEE del nucleo – ISEE min) / (ISEE MaX – ISEE min), risultato poi moltiplicato per il costo del servizio predefinito. Dove ISEE minimo = valore che consente gratuità, e ISEE massimo = valore che implica pagamento dell’intero costo. Ma sono in uso diverse varianti all’algoritmo.

- Ad esempio del Consiglio di Stato n° 6371/2018 del 13/11/2018 e n° 1458/2019 del 4/3/2019.

- L’ultima modifica è intervenuta con l’art. 7 del Decreto Legge 3/9/2019, n° 101, che tuttavia attende la conversione in legge.

- I fruitori del Rdc/PdC devono anche comunicare eventi nel nucleo che non influiscono necessariamente sull’ISEE o sulla condizione economica, ma previsti come rilevanti dalla normativa del RdC/PdC: dimissioni volontarie, inizio o cessazione di detenzioni o ricoveri in strutture a carico pubblico

- Le modifiche esposte al punto (1) di questa sezione, ad esempio alle durate delle DSU e agli ISEE corrente, saranno invece applicate a tutti gli utilizzi degli ISEE.

- Se non fosse applicato, un ricoverato che riceve l’indennità di accompagnamento fruirebbe di una integrazione retta dai comuni identica ad uno che non la riceve.

Meriterebbe però riflettere sul fatto che se ovviamente è indispensabile che i governi locali esplicitino con precisione i criteri per definire contribuzioni ed erogazioni, esiste il rischio che una acritica applicazione dell’ISEE produca criticità anche per gli utenti. I limiti di cui al precedente paragrafo possono infatti essere molto punitivi anche per utenti e famiglie, perché fanno valutare come disponibili redditi e beni che invece non lo sono”.

VERISSIMO!!!!!!!!!!!!!

Però mi viene da riflettere che nonostante siano passati più di 20 dal Decreto 109/98, queste gravi criticità non sono state risolte. Mi viene da pensare che in questo campo le “Scienze sociali” dimostrano di essere molto… carenti.

Più che “le scienze sociali” qui sono in gioco scelte operative e normative. Usare il solo valore ISEE da un lato è diventata una abitudine, una prassi diffusa, senza farsi troppe domande su che cosa misura male; e dall’altro è comodo perchè basta usare un numero. Peraltro, come propone l’articolo, è solo nella normativa sul REI e sul RdC che sono apparsi criteri per valutare la condizione economica non col solo ISEE. Mentre meriterebbe introdurre ulteriori migliorie nell’ISEE in sè , per tutti i suoi utilizzi

Condivido l’idea per la quale l’ISEE, da sé, non possa essere l’unica misura nè òla più adeguata a leggere la situazione in cui trovasi una persona. Condivderò con voi una situazione che ho “incontrato” nel mio lavoro (sono una assistente sociale: un signore 40enne che abita in un rudere formato da 2/3 trulli cadenti, senza acqua potabile nè energia elettrica, seppur con adiacente distesa di terreno (che coltiva e da cui prende i frutti della terra) e pozzo (con acqua piovana e altro che beve e con cui si lava e cucina). A volte riesce a fare delle giornate …. non ha ad ogni modo alcun reddito mensile. Gli chiedo l’ISEE: 37.000,00 euro. E’ il valore ISP (nello specifico il patrimonio immobiliare) ad aver fatto salire alle stelle l’ISEE. Situazione presto spiegata: ha un fratello (sposato, 2 figli, con un fallimento alle spalle. Dai genitori – deceduti anni prima – hanno ereditato le proprietà. Entrambi i fratelli risultano proprietari di entrambi gli immobili (compreso quello dove vive il fratello e la sua famiglia)con valore catastale elevato. Ad oggi non possono fare nulla perchè occorrerebbero anche spese ingenti di notaio per definire sulla carta chi ha cosa.

Mi ditese l’ISEE in questa situazione è capace di leggere adeguatamente la situazione economica del mio assistito? Ciò di cui davvero dispone, cioè nulla????