L’impresa sociale in Italia. Identità, ruoli e resilienza, il IV Rapporto sull’Impresa sociale pubblicato da Iris Network è strutturato in due sezioni: nella prima, si fa il punto sull’impresa sociale come sino ad ora sviluppatasi; nella seconda, si ragiona sull’impatto della pandemia sull’impresa sociale e su come essa abbia reagito – per quanto è possibile oggi conoscere – a questa inedita situazione. In questo contributo si approfondiranno alcuni degli elementi presenti nella prima di queste due parti, iniziando da un’operazione solo apparentemente banale: capire quante siano le imprese sociali in Italia, di cosa si occupino, quante persone vi lavorino, quali siano i principali dati economici che le caratterizzano.

E già la prima delle questioni sopra poste – quante siano le imprese sociali – obbliga a introdurre qualche ragionamento sulla strada da intraprendere per rispondervi.

Le imprese sociali di diritto. Da una parte, è possibile riferirsi all’universo dei soggetti che, da un punto di vista formale, risultano riconosciute come imprese sociali a termini di legge. Il dato più recente, riferito al 2018, parla di 16.557 imprese, con 458.222 dipendenti; in questo sottoinsieme le cooperative sociali hanno un ruolo quasi esclusivo, contando 15.751 unità con quasi 452 mila dipendenti.

Si tratta di un sottoinsieme dinamico, se si pensa che circa il 30% di queste imprese è stato costituito negli ultimi 5 anni e che i dati evidenziano una tendenza delle unità con più storia alle spalle a mostrare una maggiore solidità imprenditoriale: il gruppo di imprese, poco di più di un terzo del totale, costituito da oltre 15 anni assomma da solo quasi tre quarti dei dipendenti totali, mentre quelle costituite negli ultimi cinque anni danno lavoro all’8% dei dipendenti sopra conteggiati. L’assistenza sociale, il settore tipico delle cooperative sociali di tipo A, racchiude da solo il 56% dei dipendenti, quota che raggiunge il 98.5% se vi si aggiunge il settore dello “sviluppo economico e sociale” in cui sono raggruppate le cooperative sociali di tipo B.

Nel valutare questo universo va però tenuto conto che una parte significativa è costituita da imprese di dimensioni trascurabili: il 53.9% non raggiunge i 200 mila euro di fatturato e il 27.5% si ferma a meno di 49 mila; il 19.2% non ha alcun dipendente a libro paga. Accanto alla variabile già evidenziata dell’anno di costituzione e quindi della situazione di startup che caratterizza quasi un terzo delle imprese considerate, emergono con forza differenze settoriali: le imprese che si occupano di sport e cultura hanno in media 6 dipendenti contro i 60 di chi opera in ambito sanitario (dove il 22.6% delle imprese ha un fatturato superiore ai 2 milion di euro) o i 34.5 di chi si occupa di assistenza sociale. Significativa anche la variabile territoriale, se si considera ad esempio che il 47% delle imprese del nord hanno almeno 10 lavoratori contro una quota inferiore al 30% nell’Italia sud insulare.

Le imprese sociali di fatto. Il Rapporto evidenzia come d’altra parte sia possibile descrivere l’insieme delle imprese sociali italiane anche riferendosi ad un diverso universo, definito a partire da criteri sostanziali, aggregando le imprese sociali di diritto che abbiano a libro paga almeno un dipendente, altri Enti di Terzo settore che (es. associazioni o fondazioni) che svolgono in modo prevalente attività di impresa, nonché imprese non profit che non hanno mai richiesto il riconoscimento come imprese sociali, in tutti casi avendo sempre almeno un lavoratore a libro paga.

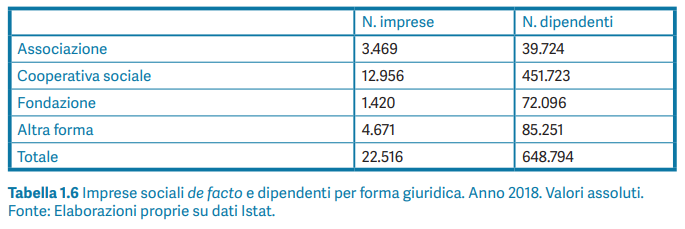

I motivi per cui una quota ampia di soggetti aventi le caratteristiche di impresa sociale non richiedano di essere riconosciuti come tali possono essere ricondotti primariamente alla perdurante assenza – a cinque anni dall’approvazione della Riforma! – delle norme attuative che determinerebbero la presenza di incentivi anche per le imprese sociali non costituite in forma cooperativa e forse anche a fattori culturali che portano taluni soggetti del mondo associativo a non voler assumere tale qualifica. Ciò detto, in sede di analisi economica, non vi sono motivi per non includere anche queste unità nell’insieme delle imprese sociali di fatto, che risulta composto come indicato nella successiva tabella, sempre tratta dal Rapporto.

Questo insieme ci restituisce un quadro senz’altro più complesso rispetto a quello delle imprese sociali di diritto, da cui sono state sottratte le unità prive di dipendenti (le cooperative sociali passano da 15751 a 12956, pur rimanendo ovviamente invariati i lavoratori), ma dove figurano 9560 enti con forma diversa dalla cooperativa sociale in cui lavorano complessivamente poco meno di 200 mila persone. L’avere escluso gli enti privi di dipendenti porta ovviamente ad un innalzamento medio degli indicatori dimensionali, oltre che ad un riequilibrio settoriale, dal momento che ai settori tipici della cooperazione sociale se ne affiancano altri – cultura, sport e ricreazione e istruzione e ricerca – che sono maggiormente frequenti in imprese sociali con altre forme giuridiche.

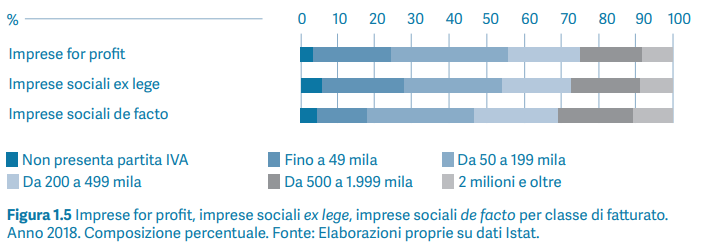

Il Rapporto propone altresì un interessante confronto tra gli indicatori dimensionali che caratterizzano le imprese sociali e il sistema economico del nostro Paese.

In sostanza emerge come non vi sia una sistematica tendenza alla microdimensione da parte delle imprese sociali, soprattutto laddove si considerino nella dimensione “di fatto” ora utilizzata: la quota di imprese di dimensioni irrilevanti è per queste ultime inferiore a quella delle imprese for profit, mentre la quota di imprese con fatturato superiori a 500 mila euro e a 2 milioni di euro è superiore nelle imprese sociali (quelle di fatto, ma anche, seppure in misura minore, quelle di diritto) rispetto alle altre imprese.

Sin qui, alcuni dei dati indicati nel primo capitolo del Rapporto, che ci aiutano ad inquadrare il fenomeno dell’imprenditorialità sociale e che sono ampiamente sviluppati in successivi capitoli, che mettono ampiamente in luce il contributo effettivo e anche quello potenziale di queste imprese allo sviluppo e al rilancio del paese.

In questa sede si vuole però sviluppare una riflessione sull’anomalia rappresentata dal persistere – a quindici anni dal d.lgs. 155/2006, ma anche a cinque anni dalla riforma del Terzo settore – di due universi distanti costituiti dalle imprese sociali di diritto e dalle imprese sociali di fatto. Anche con la definizione prudenziale opportunamente adottata in questa edizione del Rapporto – in edizioni precedenti sempre il Rapporto Iris aveva provato ad immaginare anche l’impatto del possibile ingresso, nella platea delle imprese sociali, anche di imprese for profit operanti in settori di interesse generali – vi è un abbondante 40% delle imprese sociali di fatto che non hanno scelto di qualificarsi come tali.

La Riforma del 2016/2017 aveva inteso intervenire su alcuni aspetti che, nell’opinione comune degli studiosi e degli operatori di settore, limitavano l’attrattività della qualifica di impresa sociale: essenzialmente molti vincoli, nessuna premialità oltre ad alcune limitazioni sulle formule di governance. La Riforma aveva a tal fine previsto, oltre che la soluzione, effettivamente attuata, delle rigidità sulla governance, essenzialmente due misure ben collaudate: la non tassazione degli utili destinati a riserva indivisibile – quelli che formano il capitale intergenerazionale che si è dimostrato tanto prezioso nello sviluppo della cooperazione sociale – sul modello cooperativo e la deducibilità fiscale degli investimenti di capitale, mutuata dal regime delle startup innovative. Tale modo di procedere, si noti per inciso, rappresenta una forma apprezzabile di approccio alla normazione, dal momento che valorizza e combina istituti consolidati, riproponendoli alla base di un’azione di innovazione istituzionale di grande portata.

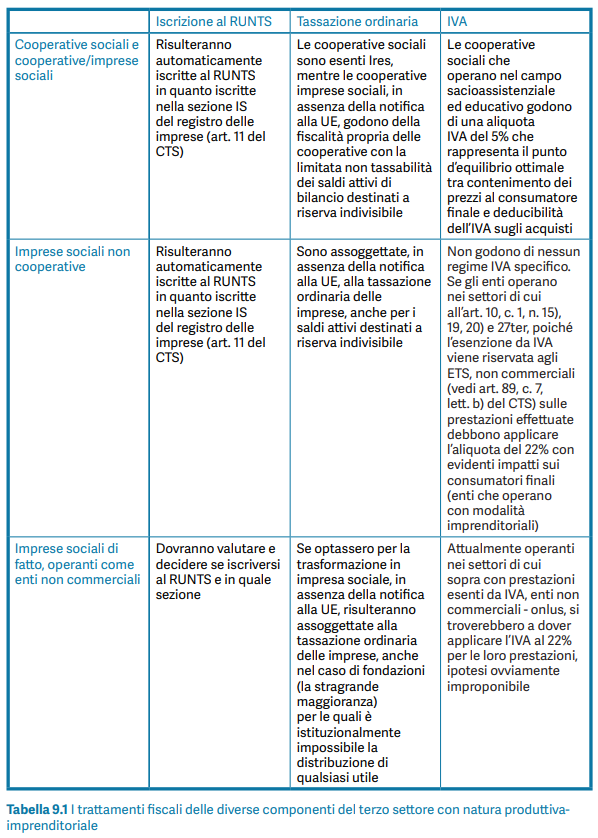

Il problema è che tutto ciò si è perduto nella fase attuativa: non sono stati approvati i decreti che dovrebbero disciplinare il regime dei controlli per le imprese sociali non cooperative, non è stata nemmeno avviata la notifica all’Unione europea preliminare all’introduzione delle già menzionate misure nel nostro sistema fiscale che, nello scenario normativo attuale, diventerebbe di fatto, anche nel caso i blocchi di cui sopra venissero rimossi ora, pienamente efficace non prima del 2023. Di fatto nessuno dei benefici previsti per le imprese sociali dalla Riforma è oggi operativo. Ciò determina una situazione fiscale intricata, che la seguente tabella, sempre tratta dal Rapporto, riassume.

La presenza di un quadro così complesso porta, in primo luogo, come si è visto, ad una situazione, già preesistente, in cui imprese sociali di fatto scelgono di non qualificarsi come tali (e se lo facessero, almeno parte di esse subirebbe un danno economico insostenibile, soprattutto in una fase in cui i benefici fiscali non sono operativi per assenza della notifica alla UE); e quindi in cui le imprese sociali di diritto (o ancor più, le imprese sociali di diritto con almeno un dipendente) rappresentano una quota di poco superiore alla metà delle imprese sociali totali, includendo le imprese sociali di fatto.

E, anche qualora le misure fiscali fossero notificate all’UE e divenissero operative, è chiaro il rischio insito in questa situazione: l’impresa sociale diventa una qualifica scelta o meno sulla base della comparazione di diversi regimi fiscali, senza che quindi si consolidi una chiara identità di questo soggetto. “L’essere impresa sociale”, in mancanza di modifiche di questo quadro, rischia di diventare – se non, come le Onlus, una definizione meramente fiscale – una qualifica orientata da un originale slalom tra norme fiscali, anziché un dato identitario in grado di generare processi di rafforzamento e crescita come è avvenuto ad esempio per cooperative sociali, volontariato, associazionismo di promozione sociale.

Insomma, i nodi vengono al pettine e ci si ritrova, anche in questo caso, a fare i conti con le timidezze della Riforma del 2016 e 2017, che evitò di creare una qualifica automatica per gli Enti di Terzo settore che perseguissero “senza scopo di luco finalità civiche, solidaristiche e di utilità sociale” attraverso “la produzione e lo scambio di beni e servizi”, insomma le attività di impresa, aggravata dal ritardo nell’applicazione delle norme fiscali; mentre, come ben emerge dal Rapporto, di un’impresa sociale ben definita, forte e adeguatamente sostenuta, vi sarebbe quanto mai bisogno per il rilancio di cui il nostro Paese.