I possibili effetti di una flat tax sui redditi delle famiglie

Leonzio RizzoMassimo BaldiniSimone Pellegrino | 15 Giugno 2018

La flat tax costituisce uno dei punti principali e più noti del programma di governo tra M5S e Lega. In questo contributo ne studiamo i possibili effetti distributivi. Va anzitutto precisato che un’imposta sul reddito ad aliquota unica è piuttosto diffusa tra i Paesi dell’Europa dell’Est, molti dei quali l’hanno adottata sin dai primi anni successivi alla fine dei regimi comunisti; la flat tax non si ritrova invece in alcun paese dell’Europa occidentale, né sembra che in questi paesi, con la sola eccezione dell’Italia, vi siano significativi dibattiti in questa direzione. Il contratto di governo Lega-M5S in effetti contiene almeno due proposte forti che avvicinerebbero di molto il panorama politico-economico italiano a quello dei paesi dell’Europa orientale: oltre alla rigida posizione sulle immigrazioni, l’altra è proprio la flat tax.

Ma cominciamo riassumendo le principali caratteristiche della proposta. Il programma M5S-Lega parla di due aliquote al 15% e al 20% per le persone fisiche e per tutte le imprese. Si prevede poi una deduzione di 3.000 euro sulla base del reddito familiare, con una clausola di salvaguardia che preservi le famiglie a reddito più basso da eventuali incrementi di imposizione. L’obiettivo dichiarato è duplice: aumentare i consumi delle famiglie e ridurre evasione ed elusione, che con aliquote così basse sarebbero meno convenienti. Altri dettagli sono usciti sulla stampa, e ovviamente vanno presi con cautela: pare che l’aliquota del 15% si applichi fino a 80mila euro di reddito familiare, che la base imponibile sia appunto il reddito familiare, non più individuale come per l’Irpef attuale, e che la progressività sarebbe realizzata da una deduzione di 3.000 euro che va moltiplicata per il numero dei componenti se il reddito familiare è inferiore a 35mila euro, per il solo numero dei familiari a carico con reddito familiare tra 35mila e 50mila euro, zero oltre. Sembra infine che il bonus Renzi rimarrà in vigore.

Prendiamo per buone queste caratteristiche, e chiediamoci che effetti avrebbe questa “dual rate tax” sui redditi delle famiglie. Il passaggio ad un’imposta del genere porrebbe molti problemi che qui non possiamo affrontare: ad esempio se e di quanto diminuirà l’evasione fiscale, se ci sarà un effetto sull’offerta di lavoro, se e di quanto aumenterà la domanda. Le risposte a questi quesiti dipendono anche dal modo con cui si introduce questa imposta, dal grado di fiducia dei contribuenti circa la sostenibilità della riforma e dalle sanzioni che saranno previste. Sappiamo inoltre che questa riforma, qualora venisse applicata, richiederebbe una lunga fase di passaggio, ma qui valutiamo solo l’esito conclusivo.

Cominciamo sottolineando alcuni aspetti che differenziano la proposta di flat tax dall’attuale sistema. Non vi sarebbero più deduzioni o detrazioni per carichi di lavoro, ma solamente deduzioni parametrate alla composizione familiare. Incerta è la fine delle deduzioni e detrazioni per oneri. In linea generale, scomparirebbe pertanto la distinzione tra lavoratori dipendenti, lavoratori autonomi e pensionati. In realtà permarrebbe una distinzione tra dipendenti da una parte e pensionati ed autonomi dall’altra: si prevede infatti di tenere in vita il bonus 80 euro. Come osservato, le deduzioni non sono costanti per tutti i redditi, ma sono decrescenti a scalini, azzerandosi per redditi superiori a 50 mila euro. Questo aspetto determina la non continuità della funzione del debito d’imposta e dell’aliquota media rispetto al reddito, aspetto decisamente anomalo in un sistema fiscale moderno.

Un fattore di complicazione discende dal fatto che sarebbe prevista una clausola di salvaguardia, al fine di evitare che qualche famiglia perda rispetto all’attuale normativa. In realtà le famiglie perdenti sarebbero molte, tutte concentrate nella parte bassa della distribuzione dei redditi. Dovrebbero pertanto rimanere in vigore due strutture d’imposta, quella attuale e quella riformata, con importanti costi amministrativi. Sarebbe auspicabile che l’imposta riformata tenesse conto di questo aspetto, rimodulando la struttura al fine di minimizzare la quota dei perdenti rispetto ad oggi.

Continuiamo con alcuni esempi di contribuenti tipo. Le Tabelle 1, 2 e 3 presentano gli importi dell’Irpef attuale (compreso il bonus) e della flat tax (compreso il bonus) per un dipendente senza carichi familiari, per un dipendente con coniuge a carico, e per un dipendente con coniuge e un figlio a carico (non consideriamo le addizionali locali e ipotizziamo che i contribuenti non beneficino di deduzioni e detrazioni per oneri).

Le tabelle evidenziano chiaramente come vi sia inizialmente una perdita (e in questi casi si applicherebbe l’attuale struttura), mentre successivamente il risparmio d’imposta sia crescente con il reddito.

Tabella 1: Irpef (con bonus) e flat tax (con bonus) per un dipendente senza carichi familiari

| Reddito complessivo | Irpef e bonus | Flat tax e bonus | Perdita (+) o risparmio (−) | Risparmio in % del reddito | Aliquota media Irpef e bonus | Aliquota media flat tax e bonus |

|---|---|---|---|---|---|---|

| 5.000 | 0 | 300 | 300 | 6,0 | 0,0 | 6,0 |

| 10.000 | −450 | 90 | 540 | 5,4 | −4,5 | 0,9 |

| 15.000 | 926 | 840 | −86 | −0,6 | 6,2 | 5,6 |

| 20.000 | 2.501 | 1.590 | −911 | −4,6 | 12,5 | 8,0 |

| 25.000 | 4.269 | 2.532 | −1.737 | −6,9 | 17,1 | 10,1 |

| 30.000 | 6.814 | 4.050 | −2.764 | −9,2 | 22,7 | 13,5 |

| 40.000 | 10.977 | 6.000 | −4.977 | −12,4 | 27,4 | 15,0 |

| 50.000 | 15.139 | 7.500 | −7.639 | −15,3 | 30,3 | 15,0 |

| 80.000 | 27.570 | 12.000 | −15.570 | −19,5 | 34,5 | 15,0 |

| 100.000 | 36.170 | 16.000 | −20.170 | −20,2 | 36,2 | 16,0 |

| 200.000 | 79.170 | 36.000 | −43.170 | −21,6 | 39,6 | 18,0 |

Passando dai casi tipo all’intera popolazione, la Tabella 4, sulla base di un campione rappresentativo della popolazione italiana, mostra il risparmio medio per decili di reddito complessivo familiare (ad esempio, le famiglie del quinto decile in media risparmierebbero 802 euro all’anno), la ripartizione del risparmio totale (ad esempio, queste stesse famiglie otterrebbero il 4,1% del risparmio complessivo di imposta) ed infine come cambia l’incidenza dell’imposta sul reddito familiare (l’incidenza sul primo decile è negativa a causa del bonus di 80 euro al mese).

Tabella 2: Irpef (con bonus) e flat tax (con bonus) per un dipendente con coniuge a carico

| Reddito complessivo | Irpef e bonus | Flat tax e bonus | Perdita (+) o risparmio (−) | Risparmio in % del reddito | Aliquota media Irpef e bonus | Aliquota media flat tax e bonus |

|---|---|---|---|---|---|---|

| 5.000 | 0 | 0 | 0 | 0,0 | 0,0 | 0,0 |

| 10.000 | −960 | −360 | 600 | 6,0 | −9,6 | −3,6 |

| 15.000 | 236 | 390 | 154 | 1,0 | 1,6 | 2,6 |

| 20.000 | 1.811 | 1.140 | −671 | −3,4 | 9,1 | 5,7 |

| 25.000 | 3.579 | 2.082 | −1.497 | −6,0 | 14,3 | 8,3 |

| 30.000 | 6.104 | 3.600 | −2.504 | −8,3 | 20,3 | 12,0 |

| 40.000 | 10.287 | 5.550 | −4.737 | −11,8 | 25,7 | 13,9 |

| 50.000 | 14.621 | 7.050 | −7.571 | −15,1 | 29,2 | 14,1 |

| 80.000 | 27.570 | 12.000 | −15.570 | −19,5 | 34,5 | 15,0 |

| 100.000 | 36.170 | 16.000 | −20.170 | −20,2 | 36,2 | 16,0 |

| 200.000 | 79.170 | 36.000 | −43.170 | −21,6 | 39,6 | 18,0 |

Tabella 3: Irpef (con bonus) e flat tax (con bonus) per un dipendente con coniuge e figlio a carico

| Reddito complessivo | Irpef e bonus | Flat tax e bonus | Perdita (+) o risparmio (−) | Risparmio in % del reddito | Aliquota media Irpef e bonus | Aliquota media flat tax e bonus |

|---|---|---|---|---|---|---|

| 5.000 | 0 | 0 | 0 | 0,0 | 0,0 | 0,0 |

| 10.000 | −960 | −810 | 150 | 1,5 | −9,6 | −8,1 |

| 15.000 | −564 | −60 | 504 | 3,4 | −3,8 | −0,4 |

| 20.000 | 1.061 | 690 | −371 | −1,9 | 5,3 | 3,5 |

| 25.000 | 2.879 | 1.632 | −1.247 | −5,0 | 11,5 | 6,5 |

| 30.000 | 5.454 | 3.150 | −2.304 | −7,7 | 18,2 | 10,5 |

| 40.000 | 9.737 | 5.100 | −4.637 | −11,6 | 24,3 | 12,8 |

| 50.000 | 14.171 | 6.600 | −7.571 | −15,1 | 28,3 | 13,2 |

| 80.000 | 27.420 | 12.000 | −15.420 | −19,3 | 34,3 | 15,0 |

| 100.000 | 36.170 | 16.000 | −20.170 | −20,2 | 36,2 | 16,0 |

| 200.000 | 79.170 | 36.000 | −43.170 | −21,6 | 39,6 | 18,0 |

La riduzione di gettito sarebbe di circa 50 miliardi di euro. Metà circa di questo risparmio andrebbe al decimo decile. Se vogliamo identificare la “classe media” con i decili dal sesto all’ottavo, il risparmio medio per queste famiglie sarebbe di circa 1.500 euro all’anno, 125 euro al mese per famiglia.

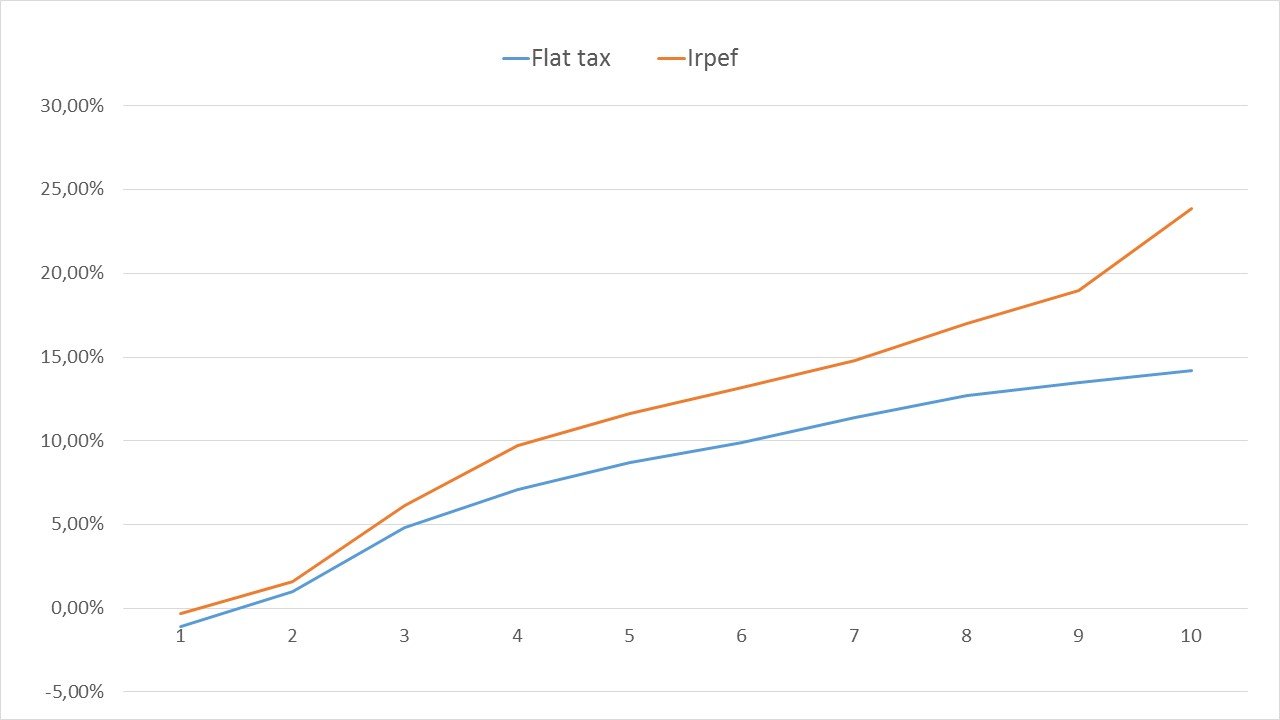

La Figura 1 riprende le incidenze di Irpef e Flat tax sul reddito complessivo per decili già contenute nella Tabella 4, e mostra chiaramente che l’imposta sul reddito rimane progressiva, pur con un grado di progressività nettamente ridotto, essendo le differenze tra le aliquote medie sempre più basse nel caso di flat tax, che nel caso dell’Irpef attuale.

Tabella 4: Risparmio di imposta e incidenza per decili di reddito complessivo familiare

| Decili di reddito complessivo equivalente | Reddito complessivo medio familiare | Risparmio medio annuo | Ripartizione del risparmio totale | Incidenza flat tax – bonus sul reddito | Incidenza Irpef – bonus sul reddito | Riduzione incidenza sul reddito |

|---|---|---|---|---|---|---|

| 1 | 4.940 | 36 | 0,20% | −1,10% | −0,30% | −0,80% |

| 2 | 13.681 | 91 | 0,50% | 1,00% | 1,60% | −0,60% |

| 3 | 18.397 | 238 | 1,20% | 4,80% | 6,10% | −1,30% |

| 4 | 23.020 | 582 | 3,00% | 7,10% | 9,70% | −2,50% |

| 5 | 27.576 | 802 | 4,10% | 8,70% | 11,60% | −2,90% |

| 6 | 32.960 | 1.068 | 5,40% | 9,90% | 13,20% | −3,20% |

| 7 | 39.493 | 1.336 | 6,80% | 11,40% | 14,80% | −3,40% |

| 8 | 47.886 | 2.080 | 10,60% | 12,70% | 17,00% | −4,30% |

| 9 | 59.580 | 3.240 | 16,50% | 13,50% | 19,00% | −5,40% |

| 10 | 104.537 | 10.172 | 51,80% | 14,20% | 23,90% | −9,70% |

| media | 37.201 | 1.964 | 100,00% | 11,20% | 16,50% | −5,30% |

| Nota: Elaborazioni su dati Silc. Il reddito complessivo esclude tutte le voci di reddito non imponibili. | ||||||

Figura 1: Incidenza di Irpef e flat tax sul reddito

Per concludere, una riforma dell’imposta personale nella direzione voluta dalla coalizione Lega-M5S sembra non solo poco auspicabile per motivi di equità, ma anche poco credibile nel nostro contesto di finanza pubblica. Una perdita di gettito di 50 miliardi, se non finanziata con riduzioni di spesa o aumenti di altre forme di entrata, comporterebbe un forte deterioramento del disavanzo di bilancio nell’ordine di 3 punti percentuali del prodotto interno lordo, che a sua volta determinerebbe una forte crescita del nostro rapporto tra il debito pubblico e il PIL. Un aumento del prodotto in parte avverrebbe, dato il forte incremento di reddito disponibile delle famiglie (il timing della riforma sarebbe in merito cruciale). Una gestione di finanza pubblica prudenziale non potrebbe però considerare le eventuali auto-coperture derivanti da tale aumento del prodotto se non una volta effettivamente realizzate, ma queste non sarebbe sicuramente sufficienti a recuperare tutta la perdita di gettito. È importante ridurre in prospettiva la pressione fiscale sui redditi da lavoro, ma sarebbe più opportuno concentrarsi, in un’ottica sia di efficienza che di equità, su quelli medi, dopo che il bonus degli 80 euro ha incrementato quelli bassi, iniziando ad esempio con una riduzione della attuale terza aliquota dell’Irpef, che sottopone ad un prelievo del 40% circa redditi certo non elevati (oltre 28mila euro).

Al momento lo scenario è questo.

Aliquote IRPEF attualmente in vigore: aliquote così alte a mio parere incentivano all’evasione

Reddito imponibile Aliquota Tasse

• fino a 15.000 euro: 23% 3450

• da 15.001 a 28.000 euro: 27% 3.450 +3510= 6960,00

• da 28.001 a 55.000 euro: 38% 6.960 +10259,62= 17219,62.

Quali alternative?