L’approvazione del bilancio di previsione dello Stato è il risultato di un lungo processo, in cui possono essere individuati alcuni passaggi essenziali:

- delineazione del quadro macroeconomico nell’anno in corso;

- previsione delle grandezze macroeconomiche per l’anno successivo associato a una stima delle principali poste del bilancio pubblico in assenza di interventi, o a politiche invariate;

- quadro programmatico delle grandezze macroeconomiche per l’anno successivo;

- individuazione degli interventi di finanza pubblica che dovrebbero garantire il raggiungimento degli obiettivi macroeconomici fissati nel quadro programmatico.

Il disegno di legge varato dal Consiglio dei Ministri è poi sottoposto all’approvazione del Parlamento entro il 31 dicembre.

In queste note ricostruiamo il processo come si è sviluppato nell’anno in corso, fino all’approvazione il 28 ottobre del Disegno di legge riguardante il bilancio di previsione per il 2022, che a sua volta riflette la Nota di aggiornamento al Documento di economia e finanza (Nadef). approvata dal governo all’inizio di ottobre.

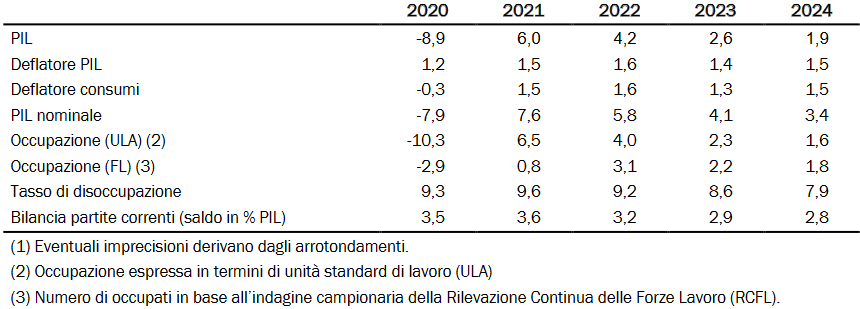

Dopo il profondo crollo del 2020, misurato da calo del pil dell’8,9% in termini reali, il 2021 ha segnato nei primi tre trimestri una forte ripresa. Si stima oggi che l’anno in corso segnerà un aumento superiore al 6% in un quadro inflazionistico in accelerazione, ma giudicato al momento non preoccupante. Si registra poi un significativo avanzo delle partite correnti.

Tavola 1 – Quadro macroeconomico tendenziale sintetico (1) (variazioni percentuali, salvo

ove non diversamente indicato)

Fonte: Nadef 2021, Tavola I.1, pag. 6

Al recupero dei livelli di attività nell’anno in corso hanno concorso sia i consumi privati (soprattutto nel comparto dei servizi), sia gli investimenti (in particolare nel settore delle costruzioni). Gli interventi di sostegno dei redditi a carico del bilancio pubblico hanno peraltro svolto un fondamentale ruolo in tutto il periodo della pandemia. Nel 2020 l’indebitamento delle amministrazioni pubbliche in termini di pil ha raggiunto il 9,6 % con un aumento di oltre 8 punti rispetto all’anno precedente; nell’anno in corso l’indebitamento diminuirà solo marginalmente (9,4), continuando ad essere di stimolo l’azione della finanza pubblica. Si può aggiungere che per effetto della crisi il debito in termini di pil raggiungerà nel 2021 il 153% con un aumento di 20 punti rispetto al periodo pre-crisi.

Data l’eredità del 2021, il quadro previsto per il 2022, come esposto nei documenti governativi, ipotizza a politiche invariate una continuazione della crescita sia pure a tassi ridotti rispetto al 2012 (4,2 % contro il 6,0 dell’anno in corso) (Nadef 2021, Tavola I.1, pag. 6, vedi tavola 1 riportata sopra).

A questi ritmi il Pil raggiungerebbe un livello di poco superiore a quello del 2019. Alla crescita del pil contribuirebbero sia i consumi privati sia gli investimenti, che dovrebbero svilupparsi a tassi sostenuti). La crescita di consumi dovrebbe essere sostenuta da una diminuzione del tasso di risparmio, dato che nelle ipotesi governative le remunerazioni sembrano destinate ad aumenti marginalmente inferiori al tasso d’inflazione.

Il soddisfacente andamento dell’economia nel 2022 dovrebbe consentire un significativo miglioramento, anche a politiche invariate, del quadro di finanza pubblica.

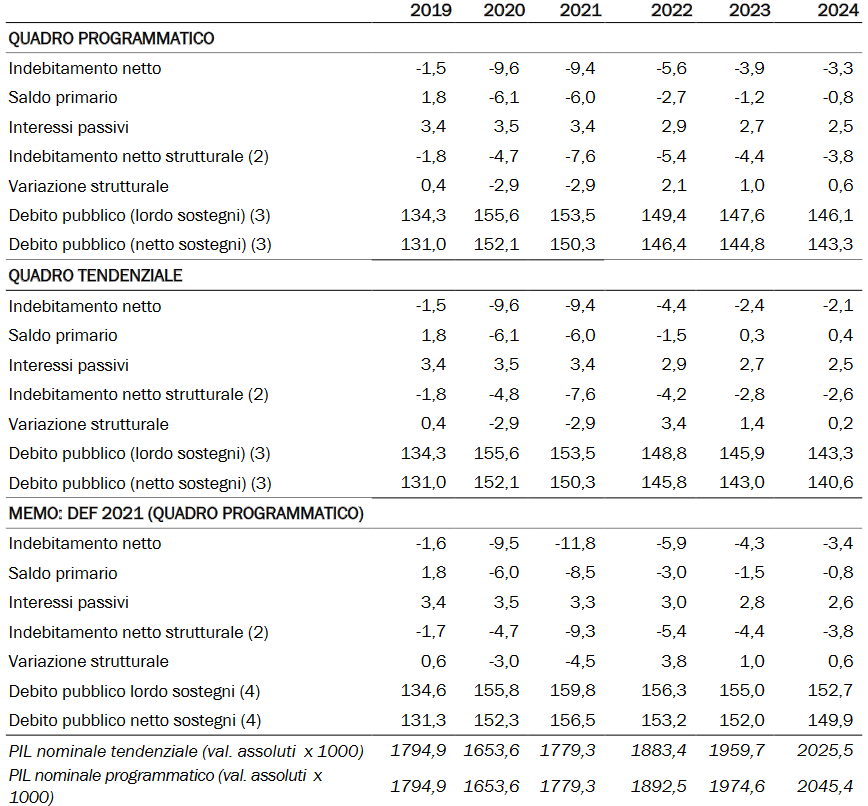

Tavola 2 – Indicatori di finanza pubblica (in percentuale del PIL) (1)

Note:

-

Eventuali imprecisioni derivano da arrotondamenti.

-

Al netto delle una tantum e della componente ciclica.

-

Al lordo ovvero al netto delle quote di pertinenza dell’Italia dei prestiti a Stati membri dell’UEM, bilaterali o attraverso l’EFSF, e del contributo al capitale dell’ESM. A tutto il 2020 l’ammontare di tali quote è stato pari a circa 57,7 miliardi, di cui 43,4 miliardi per prestiti bilaterali e attraverso l’EFSF e 14,3 miliardi per il programma ESM (cfr. Banca d’Italia, ‘Bollettino statistico Finanza pubblica, fabbisogno e debito’ del 15 settembre 2021). Si ipotizza un incremento delle giacenze di liquidità del MEF nel primo anno di circa lo 0,3 per cento del PIL ed una riduzione progressiva negli anni successivi con l’obiettivo di riportare il saldo al livello di fine 2019. Inoltre, le stime tengono conto del riacquisto di SACE, degli impieghi del Patrimonio destinato, nonché dei prestiti dei programmi SURE e NGEU. Lo scenario dei tassi di interesse utilizzato per le stime si basa sulle previsioni implicite derivanti dai tassi a termine sui titoli di Stato italiani del periodo di compilazione del presente documento. Al lordo ovvero al netto delle quote di pertinenza dell’Italia dei prestiti a Stati membri dell’UEM, bilaterali o attraverso L’EFSF, e del contributo al capitale dell’ESM. Si ipotizza una sostanziale stabilità delle giacenze di liquidità del MEF.

Fonte: Nadef, Tavola I.3, pag. 11

L’indebitamento netto dovrebbe scendere al 4.4 con una diminuzione di 5 punti per il progressivo ridimensionamento degli interventi a sostegno dei redditi famigliari. Il rapporto debito pil dovrebbe scendere a 149, come il disavanzo primario (pari alla differenza fra le entrate e le uscite al netto degli interessi dell’amministrazione pubbliche) da -6 a -1,5 sempre in termini di pil.

Il quadro tendenziale per il 2022 prospetta dunque significativi miglioramenti sul fronte dei conti pubblici, pur in presenza di un rallentamento della crescita. Forse a correzione di un eccesso di ottimismo, il governo ha giudicato tuttavia opportuno (sfruttando i margini di manovra temporaneamente concessi dalle autorità europea) adottare politiche di finanza pubblica moderatamente espansive rispetto a quanto avrebbero prodotto politiche invariate, o meno restrittive rispetto ai risultati del 2021, data la contrazione di tutti i saldi. Nel quadro programmatico l’indebitamento netto si incrementa di circa mezzo punto sempre rispetto alle politiche invariate, l’indebitamento netto previsto aumenterebbe di almeno 23 miliardi (forse 30) collocandosi al 5,6 del pil, limitando dunque il ridimensionamento di tutti i saldi di finanza pubblica (Nadef, Tavola I.3, pag. 11, vedi tavola 2 riportata sopra). Si produrrebbe anche un effetto significativo, sempre nelle previsioni governative, sui livelli di attività: se nel quadro tendenziale il tasso di crescita previsto era pari al 4,25, nel quadro programmatico (che incorpora gli effetti del disegno di legge di bilancio), il tasso di crescita aumenta al 4,7%. (Nadef, Tavola II.4, pag. 56).

Possiamo qui solo accennare agli interventi innovativi ed espansivi (o meno restrittivi) rispetto al quadro legislativo in essere, che dovrebbero essere poi oggetto di approvazione da parte del Parlamento.

È stata annunciata una rimodulazione di Irpef e Irap per otto miliardi. Il Parlamento deciderà dove collocare questi benefici. Presumibilmente, dovrebbero essere ritoccate le aliquote Irpef sui redditi medi, compresi fra i 28 e i 60 mila euro.

Con un limitato effetto finanziario nel breve periodo sono stati modificati in senso restrittivo i criteri di accesso alla pensione anticipata, in attesa di una annunciata, ma assolutamente non delineata, profonda riforma del sistema previdenziale.

È stata aumentata la dotazione del fondo sanitario nazionale per 4 miliardi, a compensazione molto parziale dei numerosi tagli degli scorsi decenni.

È stato ridimensionato il reddito di cittadinanza, mentre sono stati potenziati, anche se in misura inferiore alle attese, gli ammortizzatori sociali.

Sono stati rinnovati o ampliati gli incentivi agli investimenti privati, non solo nell’ambito degli interventi previsti da PNRR.

L’impostazione della manovra di bilancio per il 2022 è chiaramente sintetizzata nella premessa al Nadef (pag.V):

la strategia di consolidamento della finanza pubblica si baserà principalmente sulla crescita del Pil stimolata dagli investimenti e dalle riforme previste dal PNRR. Nel medio temine sarà altresì necessario conseguire adeguati avanzi primari. A tal fine, si punterà a moderare la dinamica della spesa pubblica corrente e ad accrescere le entrate fiscali attraverso il contrasto all’evasione. Le risorse di bilancio verranno crescentemente indirizzate verso gli investimenti e le spese per ricerca, innovazione e istruzione.

L’adozione di scelte di finanza pubblica moderatamente espansive per il 2022 può trovare infatti giustificazione, ovviamente in via ipotetica, nelle prospettive di sviluppo, più o meno sostenute, dell’economia nel medio periodo, quando gli effetti annunciati del pnrr dovrebbero produrre i loro effetti positivi, consentendo apprezzabili tassi di crescita in un contesto di progressivo riequilibrio dei conti pubblici.

Per il 2023 e il 2024 (riassorbito il rimbalzo riconducibile al superamento della crisi) i tassi di crescita dovrebbero collocarsi rispettivamente al 2,8 e all’1,9, il disavanzo primario dovrebbe ridursi drasticamente, il rapporto debito prodotto dovrebbe scendere a 147 nel 2023 (Nadef p.11). Gli effetti benefici che si vorrebbe conseguire dovrebbero essere frutto esclusivo, come risulta dalla premessa al Nadef, dell’espansione degli investimenti pubblici (in particolare in opere pubbliche) e privati, stimolati da robuste politiche d’incentivazione; al contrario, sulla linea delle prescrizioni europee, la spesa corrente dovrebbe essere contenuta nella sua dinamica.

Ci troviamo di fronte ad una politica sostanzialmente ispirata ai principi della supply side economics, che richiede promozione della capacità produttiva, liberalizzazione (o precarizzazione) del mercato del lavoro e equilibrio nei conti pubblici, ignorando i problemi che eventualmente potrebbero manifestarsi dal lato della domanda per effetto in particolare di una cattiva distribuzione del reddito o di politiche inappropriate.

Conviene qui accennare ad alcuni aspetti problematici impliciti nella prospettazione dei documenti governativi.

Si attribuisce grande importanza al ruolo che potrà svolgere in futuro il PNRR. In una tabella del Nadef (R1, p.66) si stima che gli investimenti fissi lordi delle pubbliche amministrazioni nel prossimo triennio saranno in media di poco superiori al 3% del Pil (un livello non lontano da quello storicamente raggiunto negli anni di sviluppo accettabile).

Tavola 3 – Investimenti fissi della PA e finanziamenti RRF (in percentuale del Pil)

Fonte: Nadef, Tavola R.1, pag. 66

Gli investimenti dovrebbero essere indirizzati al superamento del gap infrastrutturale formatosi nell’ultimo decennio per effetto di politiche restrittive. Al finanziamento degli investimenti dovrebbe concorrere il Pnnr per circa 1/3 (1% del pil). I fondi del PNRR deriverebbero per 1/5 del totale da sovvenzioni e per 4/5 da prestiti, dunque da indebitamento in un paese caratterizzato da un elevato rapporto debito prodotto. Si può anche aggiungere che nel triennio 2022-24 gli investimenti lordi delle pubbliche amministrazioni dovrebbero assorbire circa 1/3 delle risorse rese disponibili (60 miliardi pari a 1 punto di un pil nel triennio di circa 6000 miliardi).

Il fatto che, per quanto sospese, vigano ancora le regole che obbligano al raggiungimento nel medio termine di un debito pubblico al 60% del Pil evidenzia la forte rilevanza delle regole che in futuro saranno adottate in sede europea in tema di indebitamento annuo e di livello del debito. Come emerge dall’ampio esame che il Nadef dedica alle regole europee, esiste il pericolo che interpretazioni ispirate a qualche concetto più o meno blando di austerità potrebbero incidere sulla capacità dei singoli paesi di percorrere un consistente sentiero di sviluppo, ribadendo le esperienze negative deli anni passati.

Il secondo problema riguarda l’evoluzione dell’occupazione e dei redditi da lavoro e quindi della domanda interna, a sua volta motore essenziale di crescita. Si afferma anche nel Nadef che la crescita dell’occupazione nell’ultimo anno è stata sostenuta per larghissima parte da contratti a termine, dunque da rapporti di lavoro caratterizzati d precarietà e da basse remunerazioni. Coerentemente con quanto è avvenuto negli ultimi anni, potrebbe di nuovo verificarsi un andamento dei consumi interni fortemente limitato per una stagnante dinamica salariale. Come abbiamo visto, la dinamica dei consumi è stata sostenuta nel 2020 e lo sarà nell’anno in corso, anche come conseguenza dei rilevanti interventi di sostegno. Questi interventi si stanno esaurendo, ma in assenza di una dinamica salariale adeguata anche l’incremento dei consumi privati rallenterebbe. Non a caso i tassi di crescita dell’economia italiana previsti per l prossimo triennio, per quanto apprezzabili, non sono certamente straordinari, e comunque in diminuzione. Si manifesta cioè il rischio di ripercorrere il sentiero di relativa stagnazione degli ultimi decenni, con effetti indiretti negativi sulla propensione dell’impresa ad investire e nonostante lo stimolo derivante dal PNRR.

Si dovranno poi valutare gli effetti del riequilibrio dei conti pubblici, ottenuto con la programmata contrazione della spesa corrente, e quindi della spesa sociale, e dell’invarianza di fatto della pressione fiscale. Un articolo di Laura Pelliccia su Welforum.it, pubblicato il 18 ottobre, dimostra che anche sono questo aspetto le prospettive sono a dir poco ambigue: le risorse del PNRR, destinate per larga parte a investimenti infrastrutturali, potrebbero infatti rivelarsi sostitutive, e non integrative, dei finanziamenti ordinari.

Ovviamente, interventi sul fronte delle regole del mercato del lavoro e della spesa sociale o del sistema tributario sono giustificati solo se si ritiene che i meccanismi di mercato di impronta neoliberista non producano esiti soddisfacenti in termini di coesione sociale o che la distribuzione del reddito, prima e dopo gli interventi di finanza pubblica, non sia in Italia oggi del tutto rispettosa di ragionevoli principi di equità.