Sulla proposta di istituzione dell’Assegno Unico e Universale per i Figli (AUUF)

A cura di Gruppo di lavoro Arel/Feg/Alleanza per l’infanzia | 27 Marzo 2021

La società italiana è afflitta da due fenomeni preoccupanti: la denatalità e la povertà minorile, sia in termini reddituali sia in termini educativi e culturali. Guardando al futuro, lo sviluppo nelle sue varie declinazioni e componenti ne sarà fortemente compromesso e occorre quindi correre ai ripari. È in questo senso che l’imminente approvazione della Legge Delega (DDL S. 1892) per il varo dell’Assegno Unico e Universale per i Figli (AUUF) rappresenta un importante momento di riforma, attraverso il riordino dei trasferimenti monetari e delle detrazioni fiscali rivolti alle famiglie con figli a carico. Il Gruppo Arel/Feg/Alleanza per l’infanzia ha inteso fornire un proprio contributo nella fase di elaborazione dei Decreti attuativi, proponendosi di ragionare su tale riforma nel presupposto che il testo della Legge delega approvata alla Camera venga approvato in via definitiva al Senato. Tale proposta si inserisce nel solco tracciato da numerosi precedenti contributi, a partire dal saggio di Ermanno Gorrieri e di Luciano Guerzoni “Il salario sociale. Famiglia e reddito nella crisi dello stato assistenziale”, che per primo ha posto con forza il tema del sostegno dei minori, fino ad arrivare all’iniziativa parlamentare dell’on Lepri, con un disegno di legge che è alla base della Legge delega in corso di approvazione. A questi studi anche l’Istituto per la Ricerca (IRS) ha concorso, insieme al Capp dell’Università di Modena e Reggio Emilia, con due ampie proposte di riforma del welfare del 2013 e del 2016, all’interno delle quali veniva presentata una dettagliata proposta di assegno per il sostegno delle responsabilità familiari. Pubblichiamo di seguito la sintesi ufficiale del più recente lavoro, promosso da Arel, Fondazione Gorrieri e Alleanza per l’infanzia, presentato alla ministra Bonetti e discusso con qualificati interlocutori il 26 maggio scorso. Esso assume come riferimento il testo della legge in approvazione di cui afferma di condividere gli obiettivi: compensare i costi che i figli comportano e ridurre così i vincoli economici alla generazione. Tale obiettivo viene perseguito con un assegno universalistico, che va cioè a tutte le famiglie con figli, contrassegnato da un grado di selettività definito moderato. Una dettagliata illustrazione delle questioni discusse e delle ragioni delle scelte effettuate, corredata da stime quantitative volte a verificare la sostenibilità economica e gli effetti sociali della proposta è contenuta in un documento più ampio della sintesi che segue, a cui si rimanda per maggiore approfondimento. (e.r.o.)

Sintesi della proposta

A cura del Gruppo di lavoro Arel/Feg/Alleanza per l’Infanzia1 La Legge Delega al Governo (DDL S. 1892) per riordinare, semplificare e potenziare le misure a sostegno dei figli a carico prevede l’unificazione di diversi istituti in un unico strumento attraverso l’Assegno unico e universale per i figli (AUUF). L’approvazione, imminente, della Legge delega rappresenta un importante momento della riforma degli istituti di trasferimento monetario del welfare. Un gruppo di ricerca composto da studiosi di diverse discipline e affiliati ad Arel, Fondazione E. Gorrieri e Alleanza per l’infanzia con questa proposta intende fornire un proprio contributo alla fase di elaborazione dei Decreti attuativi. La presente nota rappresenta una sintesi del lavoro svolto i cui dettagli sono contenuti in un documento più ampio a cui si rimanda per maggiore approfondimento2.

La popolazione interessata dalla riforma

L’articolo 2 della Legge delega riconosce il beneficio del nuovo AUUF alle famiglie con figli minorenni a carico, figli maggiorenni con un’età al più pari a 21 anni e impegnati in un percorso di formazione o attività lavorativa limitata3. A queste famiglie vanno poi aggiunti quei nuclei che hanno al proprio interno figli con disabilità che risultano a carico. In base alle simulazioni4, le famiglie interessate dalla riforma dovrebbero dunque essere circa 7,63 milioni di unità, all’interno delle quali vivono circa 28,1 milioni di persone, che rappresentano quindi quasi la metà del totale della popolazione residente in Italia. Questi 28,1 milioni di individui si dividono in 10,0 milioni di figli minorenni (di cui 44 mila con disabilità), che costituiscono la stragrande maggioranza dei potenziali beneficiari, e 2,2 milioni di figli maggiorenni (di cui 32mila con disabilità) in età 18-21 e 130 mila con età superiore a 21 anni ma ancora a carico a causa di una disabilità e 15,9 milioni di genitori e altri familiari conviventi5.

La dimensione degli istituti vigenti a favore dei nuclei familiari con figli

Tra le prestazioni vigenti la voce di maggiore rilievo in termini di nuclei coinvolti e di spesa è rappresentata dalle detrazioni ai fini Irpef (detrazioni per figli a carico; detrazioni per altri familiari a carico; detrazioni per coniuge a carico; e detrazioni per il quarto figlio), a seguire la seconda voce in ordine di importanza riguarda gli assegni al nucleo familiare. Una descrizione dettagliata della platea dei beneficiari e degli importi medi è contenuta nella Tabella A1 riportata nell’appendice statistica. Considerando tutte le prestazioni, il numero complessivo dei nuclei beneficiari è pari a 11,2 milioni, con un costo per il bilancio pubblico di circa 18,4 miliardi di euro. L’AUUF sostituisce solo una parte di queste misure (evidenziate in Tabella 1). Le prestazioni sostituite dall’AUUF (da qui in avanti chiamate “prestazioni vigenti”) riguardano nel complesso 7,2 milioni di nuclei, che beneficiano in media di circa 1800 euro all’anno. La totale eliminazione delle prestazioni vigenti riduce la spesa pubblica di circa 12,9 miliardi di euro l’anno. A tale minore spesa andrebbe poi aggiunto il costo degli altri assegni che saranno eliminati (assegno di natalità, premio alla nascita e fondo di sostegno alla natalità) per una spesa complessiva di circa 1,3 miliardi di euro (di cui non si dispone di sufficienti dettagli). In conclusione, l’abolizione delle prestazioni qui esaminate condurrebbe a un “risparmio” di 14,2 miliardi di euro all’anno, destinate al finanziamento del nuovo AUUF.

I criteri generali che ispirano la proposta di realizzazione dell’AUUF

I trasferimenti monetari a favore dei nuclei con figli sono solo un tassello, importante ma non unico, per la realizzazione delle finalità di fondo di una politica di sostegno della genitorialità e di incentivo alla natalità. Altri strumenti ed istituti sono necessari per il raggiungimento di tali obiettivi (politiche di parità, politiche di conciliazione, offerta di servizi educativi quali ad esempio il piano nidi; l’estensione del tempo pieno nella scuola dell’obbligo e il servizio mensa). Di ciò si dovrà tenere conto nella programmazione delle risorse da destinare a ciascuna di queste componenti. Ciò premesso, il disegno di attuazione dell’AUUF, tenendo conto delle disposizioni contenute nella Legge delega, parte da una posizione a favore dell’universalismo senza limitazioni per quanto riguarda i beneficiari e moderatamente selettivo per quanto riguarda l’ammontare. Ritiene inoltre importante che si tratti di una misura “pulita”, cui non si chieda di compensare carenze di altri istituti e che, per il periodo di transizione, si introduca una salvaguardia che protegga coloro che eventualmente si trovassero con un sostegno ridotto rispetto alla situazione precedente.

Universalismo e selettività

La proposta, nel rispetto della Legge delega, propone che l’AUFF sia attuato come istituto universale, rivolto a tutti i nuclei familiari con figli (universalismo non categoriale) e una selettività temperata per quanto riguarda l’importo con riferimento all’ISEE completo. La componente patrimoniale rappresenta infatti un elemento che integra la capacità economica del nucleo familiare. Per evitare che l’introduzione dell’AUUF e la sua selettività rispetto all’importo possa disincentivare la partecipazione al mercato del lavoro dei componenti del nucleo familiare, l’attuale proposta auspica che la disciplina dell’AUUF sia inserita in un più ampio sistema di strumenti ed istituti finalizzati a favorire la conciliazione vita-lavoro e offerta di servizi educativi e di cura.

Effetti distributivi della riforma su nuclei con diversa fonte del reddito

La riforma ha un effetto diverso, e meno vantaggioso, per nuclei in cui la prevalenza del reddito sia costituita da redditi da lavoro dipendente rispetto a redditi di altra natura, in particolare di lavoro autonomo o di impresa individuale, a causa del carattere categoriale dell’istituto degli assegni al nucleo familiare soppressi. Tenere conto di questo aspetto rappresenta un passaggio molto delicato sotto il profilo equitativo e della praticabilità politica. Un aspetto trascurato dalla riforma, inoltre, è la destinazione dell’aliquota contributiva (in misura dello 0,68) che grava sul lavoro dipendente (a carico del datore di lavoro) rispetto alla quale la proposta suggerisce la sua fiscalizzazione lasciando aperta la questione se, sul piano formale, debba essere a favore del datore di lavoro o del lavoratore.

Clausola di salvaguardia e periodo di transizione

La Legge delega introduce la possibilità di scelta del regime di maggior favore. La proposta accoglie l’indicazione pur osservando che l’eventuale fruizione di benefici inferiori a quelli delle prestazioni vigenti è in larga misura da ricondurre ad una poco razionale distribuzione delle prestazioni attuali. La proposta contempla come soluzione una clausola di salvaguardia transitoria (3-5 anni) per gli attuali percettori delle misure assorbite nell’AUUF. Particolare attenzione dovrà essere inoltre posta nella non semplice disciplina attuativa, che richiede un coordinamento attento tra Agenzia delle entrate e Inps, sollevando le famiglie da costi amministrativi.

La proposta

La proposta assume come vincolo di bilancio un impiego di risorse pari a circa 20 mld, che ha come fonte di finanziamento circa 14,2 mld reperiti dall’abolizione di istituti esistenti e circa 6 mld di nuove risorse. Si tratta di un budget di dimensioni rilevante che consente di ampliare l’impegno in queste politiche nell’ordine del 45-50%. Alla luce delle disposizioni della Legge delega, la proposta tiene conto della diversa modulazione dell’assegno per un figlio minore o un figlio maggiorenne (con massimo 21 anni, impegnato in formazione, attività lavorativa limitata, oppure disoccupato e in cerca di lavoro presso un centro per l’impiego o un’agenzia per il lavoro) prevedendo una riduzione dell’assegno per il figlio maggiorenne in formazione nella misura del 40% rispetto a quello minorenne. Un altro aspetto riguarda la maggiorazione dell’assegno per il terzo figlio a carico e i successivi, che nella proposta viene quantificata in 300 euro all’anno. Si stima che questa maggiorazione riguardi circa 684 mila famiglie. La Legge delega prevede ance una maggiorazione per figli a carico disabili, che nella proposta viene quantificata nella misura del 50%, coincidente con il massimo previsto. Le famiglie che dovrebbero ricevere questa maggiorazione sono circa 76mila. Infine, la Legge delega prevede che abbiano diritto a una maggiorazione anche i nuclei in cui la madre ha un’età al più uguale a 21 anni, che la proposta quantifica in un aumento fisso dell’importo pari a 1000 euro. Le famiglie interessate da quest’ultima maggiorazione dovrebbero essere circa 102 mila unità. Oltre alle maggiorazioni illustrate, la Legge delega fornisce un’indicazione riguardante i nuclei in cui sia presente un second earner, suggerendo un disegno dell’assegno che non penalizzi la produzione di reddito e la partecipazione al mercato del lavoro. L’effetto di scoraggiamento, in questo caso, si manifesta quanto maggiore è la selettività nella definizione dell’importo dell’assegno. Le famiglie con un second earner sono circa 4 milioni (il 52% del totale di famiglie interessate dalla riforma), una maggiorazione per il second earner potrebbe rivelarsi molto costosa (una maggiorazione di 1000 euro annui amplierebbe il costo della riforma di circa 3,1 miliardi di euro). Pertanto nella proposta non è stata introdotta alcuna maggiorazione per il second earner. Sulla base della modulazione delle maggiorazioni sopra descritte e del vincolo di bilancio complessivo (20 mld) vengono illustrate alcune simulazioni relative ad un disegno del modello di AUUF universale con moderata selettività.

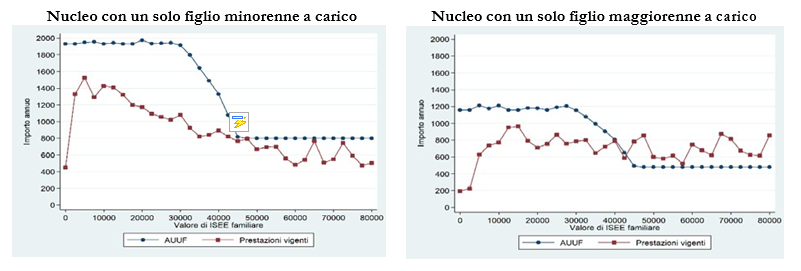

Assegno di importo variabile con moderata selettività

La proposta di AUUF universale con moderata selettività considera un importo dell’assegno costante pari a 1930 euro all’anno (161 euro al mese) per ciascun figlio minorenne e a 1158 euro all’anno (97 euro al mese) per ciascun figlio maggiorenne fino ad un livello di Isee pari a 30 mila euro (oltre alle maggiorazioni). A partire da 30mila euro di ISEE, il valore dell’assegno decresce in modo non lineare sino a 52mila euro, con una concavità verso il basso che tende a tutelare maggiormente i nuclei con ISEE più basso. Oltre 52 mila euro di ISEE, l’assegno è costante a 800 euro all’anno (67 euro al mese) per ciascun figlio minorenne a carico, e a 480 euro all’anno (40 euro al mese) per ciascun figlio maggiorenne. Si noti che un ISEE pari a 30 mila euro corrisponde al livello medio dell’ottavo decile della distribuzione. Maggiori dettagli sugli aspetti distributivi della proposta sono contenuti in Appendice nella Tabella A2 e nella Figura A1 in Appendice (ove si considera il profilo dell’assegno per due famiglie tipo).

La clausola di salvaguardia

Confrontando gli importi dell’assegno della proposta universale con moderata selettività con la situazione pre-riforma, una quota non irrilevante di nuclei riceverà a regime un assegno inferiore alle prestazioni vigenti. In particolare, si stima si tratti di 1,35 milioni di nuclei con una perdita annua mediana di 381 euro. I nuclei svantaggiati e meritevoli di tutela nella fase di transizione hanno come fonte prevalente di reddito il lavoro dipendente. La presenza di nuclei che ricevono un importo inferiore rispetto alle prestazioni vigenti rappresenta un punto problematico per la proposta. Una possibile soluzione prevede delle compensazioni per il periodo di transizione: tra un phase-out per le famiglie svantaggiate (in prevalenza lavoratori dipendenti) e un phase-in per le famiglie beneficiarie della riforma (in prevalenza incapienti e lavoratori autonomi), bilanciando i costi di una transizione verso il nuovo assetto a regime. Ipotizzando un caso limite, in cui venga prevista una compensazione integrale delle perdite che consenta al nucleo di optare per il regime più favorevole (salvaguardia al 100%), il costo della riforma aumenterebbe. La clausola di salvaguardia al 100% avrebbe un costo non troppo elevato, stimato in 0,8 miliardi, portando la spesa totale a 20,8 miliardi di euro. In alternativa, se non fosse possibile ampliare i fondi a disposizione, dovrebbe essere ridotto in proporzione l’ammontare dell’assegno. La clausola di salvaguardia dovrebbe restare in vigore in via temporanea per un numero di anni da 3 a 5.

Monitoraggio e valutazione

La proposta richiama infine l’opportunità di accompagnare la riforma con indicazioni riguardanti il monitoraggio e la valutazione nel tempo degli effetti dell’AUUF rispetto agli obiettivi dichiarati. Sarebbe auspicabile evitare un ennesimo organismo di monitoraggio e valutazione, rimandando tale importante attività ai già costituiti Osservatorio Nazionale per l’Infanzia e l’Adolescenza e Osservatorio Nazionale per la Famiglia.

Appendice statistica

Tabella A1. Prestazioni istituti vigenti (nuclei, prestazioni medie e spesa totale)

| Prestazioni vigenti | Numero di nuclei beneficiari (mln) | Prestazioni medie (euro) | Spesa totale (mld) |

| 1. Detrazioni Irpef (capienti) | 10,9 | 1128 | 12,2 |

| 1.1. Detrazioni per figli a carico | 8,4 | 1057 | 8,8 |

| 1.1.1. Detrazioni per figli a carico interessati dalla riforma | 7,0 | 1100 | 7,7 |

| 1.1.2. Detrazioni per figli a carico non interessati dalla riforma | 1,5 | 705 | 1,1 |

| 1.2. Detrazioni per altri familiari a carico | 0,6 | 647 | 0,4 |

| 1.3. Detrazioni per coniuge a carico | 4,7 | 623 | 2,9 |

| 1.4. Detrazioni per il quarto figlio | 0,1 | 1163 | 0,1 |

| 2. Assegno al nucleo familiare (Anf) | 4,3 | 1252 | 5,4 |

| 2.1. Anf a nuclei con minori | 3,7 | 1265 | 4,7 |

| 2.2. Anf ad altri nuclei | 0,6 | 1170 | 0,7 |

| 3. Assegno a nuclei con almeno tre figli | 0,3 | 1375 | 0,3 |

| 4. Assegno di maternità | 0,3 | 1437 | 0,4 |

| 5. Totale (1.-4.) | 11,2 | 1644 | 18,4 |

| 6. Prestazioni sostituite da Assegno Unico (1.1.1.+1.4.+2.1.+3.) | 7,2 | 1798 | 12,9 |

| 7. Altri assegni sostituiti da Assegno Unico (natalità, bonus bebè, ecc.) | n.d. | n.d | 1,3 |

Nota: Elaborazioni frutto di micro-simulazioni su dati IT-SILC. La voce “7. Altri assegni” è di fonte Inps: cfr. Audizione del Presidente dell’Inps alla Commissione Affari sociali Camera dei deputati del 20 ottobre 2020. Sono evidenziate le voci interessate dalla riforma. Tabella A2. Confronto tra Assegno universale moderatamente selettivo e prestazioni vigenti

| Caratteri generali della misura | Prestazioni vigenti | Assegno moderatamente selettivo | Variazione percentuale |

| COSTO (miliardi di euro) Beneficiari (milioni di famiglie) Importo mensile medio per famiglia (euro) Importo mensile mediano per famiglia (euro) | 12,9 7,2 150 118 | 20,0 7,6 218 161 | 55% 6% 46% 37% |

| Importo mensile medio per famiglia con … 1 figlio minorenne 1 figlio maggiorenne 2 figli a carico (minorenni o maggiorenni) 3 figli a carico (minorenni o maggiorenni) | 99 71 172 313 | 144 84 274 452 | 46% 19% 60% 45% |

| Quintile ISEE = 1 Quintile ISEE = 2 Quintile ISEE = 3 Quintile ISEE = 4 Quintile ISEE = 5 | 223 183 149 117 88 | 274 250 243 216 109 | 23% 37% 63% 85% 24% |

| Quanti perdono (milioni di famiglie) Quanto perdono al mese (mediana/euro) Quanti guadagnano (milioni di famiglie) Quanto guadagnano al mese (mediana/euro) | – – – – | 1,35 -32 6,28 87 | – – – – |

Figura A1. Assegno annuo con importo variabile e Prestazioni vigenti lungo la distribuzione ISEE per due casi familiari tipici

- Il gruppo di lavoro è composto da: Massimo Baldini*, Paolo Bosi*, Giovanni Gallo*, Cristiano Gori*, Elena Granaglia, Giampiero Dalla Zuanna, Marilena Lorenzini, Claudio Lucifora*, Daniela Mesini, Paolo Negro, Emmanuele Pavolini, Emanuele Ranci Ortigosa, Alessandro Rosina, Chiara Saraceno*, Stefano Toso, Ugo Trivellato (*Coordinatori del Gruppo di lavoro).

- Questo lavoro è dedicato alla memoria sempre presente e cara di Ermanno Gorrieri e a quella, ancora dolorosa, di Luciano Guerzoni, che sino alle sue ultime ore ha lavorato al successo di questo progetto.

- In assenza di riferimenti più chiari nella Legge delega, abbiamo qui considerato la stessa soglia di reddito complessivo usata per definire a carico un figlio fino a 24 anni di età nelle dichiarazioni dei redditi 2019-2020, ossia 4.000 euro.

- Tutte le elaborazioni di questo Rapporto sono frutto di simulazioni realizzate su dati IT-SILC 2017 tramite un modello tax- benefit creato da Massimo Baldini e Giovanni Gallo del CAPP dell’Università degli studi di Modena e Reggio Emilia, con la collaborazione di Paolo Bosi.

- Esistono naturalmente anche altre stime della dimensione quantitativa dei fenomeni qui descritti. Le discrepanze non dovrebbero essere comunque tali da inficiare la sostanziale attendibilità delle stime presentate in questo rapporto.

Buongiorno, più che commento è una domanda.. quali sono i passaggi per ottenere l’assegno? le persone che devono fare?

L’assegno sarà erogato a partire da luglio e non deve essere formalmente richiesto perché sarà riconosciuto a tutte le famiglie, seppur il contributo varierà in base alla situazione economica del nucleo. Potrà essere erogato sotto-forma di credito d’imposta o di assegno (da INPS). Seguiranno comunque nei prossimi mesi le specifiche attuative, non ancora definite nel dettaglio.

Accettate i complimenti ed i ringraziamenti in quanto vi sono dovuti