Tutela della non autosufficienza: proposte per un nuovo modello

Franca MainoLaura CrescentiniTiziana Tafaro | 13 Dicembre 2018

Innovazione sociale e non autosufficienza

Nell’ambito dell’iniziativa sul Pilastro Europeo dei Diritti Sociali avviata nel 2017 l’Unione Europea ha ribadito la necessità di rinnovare i sistemi di welfare per realizzare risposte efficaci ai nuovi rischi e bisogni sociali, incoraggiando il ricorso a soluzioni e strategie di innovazione sociale. Imboccare questa strada sarebbe auspicabile, oltre che urgente, per il nostro Paese, in particolare con riferimento all’ambito della non autosufficienza.

Siamo uno dei Paesi più longevi al mondo, ma la qualità della vita in termini di buona salute e/o limitazioni funzionali non è altrettanto confortante.

La risposta sia pubblica che privata continua ad essere inadeguata sotto il profilo qualitativo e quantitativo, oltre che caratterizzata da una mancanza di progettualità, evidenziando per entrambi i settori le stesse criticità:

- netta prevalenza di erogazioni monetarie (indennità di accompagnamento per il pubblico, rendite per il privato), senza controllo ex-post circa l’utilizzo delle risorse;

- frammentazione degli interventi con conseguente disorganizzazione gestionale, rischio di inappropriatezza delle prestazioni e dispersione delle risorse già scarse;

- limitazione delle coperture private ai lavoratori dipendenti durante il periodo di attività: nella maggioranza dei casi la copertura viene meno con la vecchiaia e il pensionamento, ovvero nel momento in cui il rischio è crescente.

In assenza di misure di sostegno e di un’adeguata strategia, le famiglie si trovano costrette a farsi totalmente carico dell’onere organizzativo dell’assistenza, ma anche in gran parte di quello economico.

La scelta prevalente è stata senza dubbio quella della domiciliarità, fondata essenzialmente sull’aiuto informale, prestato dai familiari (secondo l’Istat in Italia ci sono circa 3,3 milioni di caregiver familiari, l’8,6% della popolazione italiana adulta, che si prende cura di adulti anziani, malati e disabili) e sulla figura del/la badante, accompagnata da un ricorso contenuto alla residenzialità.

Sembra quindi esserci una generale convergenza sulla necessità di un cambiamento deciso nella governance dell’impianto della copertura per la non autosufficienza, fondata sull’adozione di una visione complessiva della problematica, incentrata su tre assi fondamentali:

- la centralità della persona e della sua famiglia;

- l’importanza del percorso di presa in carico del soggetto non autosufficiente rispetto alla singola prestazione, abbandonando la logica della progettazione per settori che ancora caratterizza tutti gli aspetti della LTC: distinzione fra prestazioni sanitarie e sociali, budget differenziati, erogazione non coordinata e non efficace delle diverse prestazioni;

- la messa a sistema di tutte le risorse disponibili, sia in tema di finanziamento, sia in tema di organizzazione dell’erogazione delle prestazioni. Il possibile quadro operativo va infatti realisticamente inserito nel contesto economico certamente non prospero che caratterizza attualmente l’Italia: non appare infatti verosimile immaginare, almeno nel breve periodo, di poter disporre di risorse significativamente superiori a quelle attuali, certamente con riferimento al settore pubblico, ma anche relativamente alle potenzialità del settore privato, in particolare di matrice collettiva.

Proposta per una nuova governance della non autosufficienza

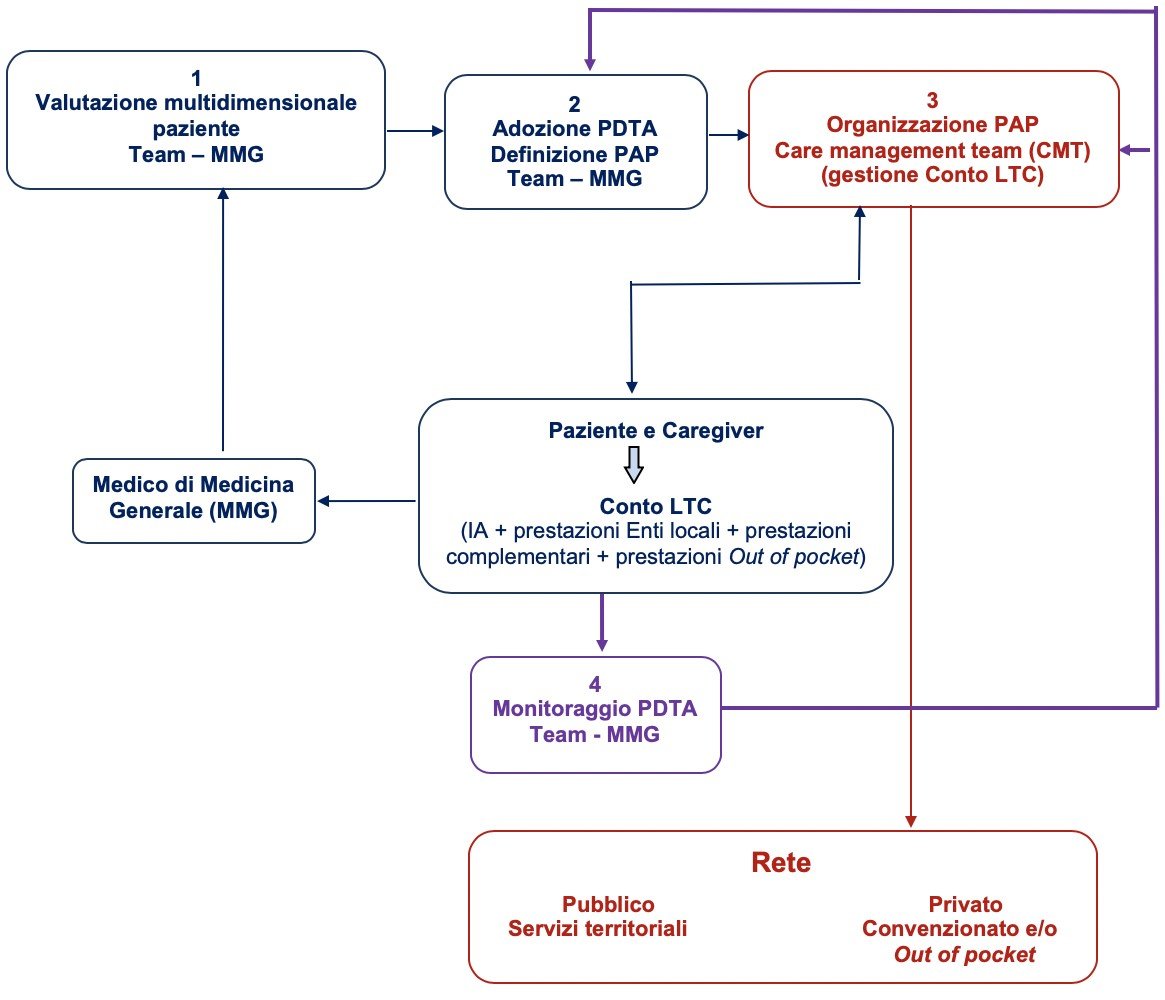

Il presente contributo intende quindi illustrare sinteticamente i contorni di un possibile modello di governance della LTC (illustrato nella fig. 1), che superi la rigida struttura a silos che ne caratterizza la forma attuale, fornendo indicazioni circa la sua concreta fattibilità1. Fondato su una visione complessiva della problematica, il modello è incentrato su tre elementi distintivi.

In primo luogo, la definizione, a cura del SSN, da esercitarsi presumibilmente a livello di Distretto, di percorsi diagnostico-terapeutici assistenziali (PDTA) personalizzati2 centrati non sulla malattia ma sulla persona, che tengano conto non solo del profilo clinico ma anche del contesto familiare, economico, sociale, coinvolgendo attivamente il paziente e i caregiver di riferimento, in un vero e proprio “Patto di assistenza”. Il PDTA si traduce in un Piano di Assistenza Personalizzato (PAP), per la cui realizzazione è fondamentale l’unitarietà, a livello nazionale, dei criteri di definizione e valutazione multidimensionale della non autosufficienza, nonché di un set di indicatori validati per il monitoraggio quali-quantitativo degli interventi assistenziali.

In secondo luogo, un approccio multidimensionale integrato, che realizzi sinergie fra servizi sanitari e sociali, professionalità diverse, diversi attori pubblici e privati, profit e non profit, nella consapevolezza che, considerato il contesto economico certamente non prospero che caratterizza attualmente il nostro Paese, non appare verosimile immaginare, almeno nel breve periodo, di poter disporre di risorse significativamente superiori a quelle attuali3. Occorre quindi che siano messe a sistema tutte le risorse disponibili, sia in tema di finanziamento, sia in tema di organizzazione dell’erogazione delle prestazioni.

In terzo luogo, la riunificazione in un “conto LTC individuale”4 di tutte le risorse, sia pubbliche sia private, destinabili al finanziamento degli interventi previsti dal PAP, di cui il soggetto non autosufficiente può disporre per il finanziamento delle prestazioni di LTC. Il Conto LTC diventa operativo nel momento in cui, accertato lo stato di non autosufficienza, è definito il PAP e viene organizzata la sua realizzazione. Non raccoglie quindi i contributi eventualmente versati dal singolo nel corso della vita attiva né implica una prestazione unica, lasciando inalterate le possibilità offerte al singolo in relazione alla sua situazione personale e professionale, rispettandone la libertà di scelta.

Si tratterebbe di una modalità organizzativa che può adattarsi a tutti, anche a coloro che sono fuori dal mercato del lavoro o a chi non ha coperture integrative: per tali soggetti cambierebbe solo la consistenza del Conto LTC, che si limiterebbe all’indennità di accompagnamento e agli altri contributi pubblici (al netto degli apporti personali o delle eventuali polizze individuali).

L’unitarietà nell’organizzazione e nella gestione è realizzata tramite l’affidamento dell’organizzazione pratica e il coordinamento del PAP ad un Care manager o piuttosto, data la complessità del ruolo, ad un Care Management Team (CMT), che interagisca con il beneficiario e la sua famiglia (consulenza e accompagnamento, mappatura delle possibilità offerte dal territorio privilegiando per quanto possibile l’utilizzo dei servizi erogati dal pubblico, rendicontazione dell’impiego delle risorse, monitoraggio circa l’efficacia del PAP), i fornitori di servizi (attivazione di una rete di convenzioni) e l’Ente pubblico (responsabilità dell’appropriatezza dei diversi interventi, aggiornamento del PAP), al fine di ottimizzare le risorse disponibili.

Il CMT deve possedere specifici requisiti di professionalità, una struttura organizzativa adeguata e garantire terzietà con riferimento all’attività di erogazione dei servizi onde evitare situazioni di conflitto di interessi.

Al sistema pubblico spetterebbe la definizione di un’opportuna procedura di accreditamento, prevedendo eventualmente la costituzione di un albo dedicato.

Le forme bilaterali istituzionalmente “incaricate” di occuparsi del welfare dei propri aderenti (fondi pensione, fondi sanitari, accordi di welfare aziendale) potrebbero invece incardinare l’offerta del CMT nell’ambito dei servizi offerti.

Sarebbe inoltre auspicabile la realizzazione di sinergie fra le suddette forme e/o con le reti territoriali di welfare5. Iniziative come la stipula di convenzioni con i soggetti erogatori e/o la mappatura e il monitoraggio qualitativo delle forme di assistenza ben si prestano ad essere “socializzate” con indubbi vantaggi in termini economici e organizzativi. L’attivazione di reti multi-attore consentirebbe inoltre di superare il problema di assicurare il servizio di CMT anche a coloro che non rientrano nel mercato del lavoro (ad esempio, le casalinghe) o ne sono usciti (gli attuali pensionati), generalmente esclusi dalle coperture a carattere negoziale, ma anche ai lavoratori per i quali non siano stati attivati i citati accordi di copertura.

Il possibile ruolo delle reti territoriali si presenta articolato su più livelli.

Il primo, più ovvio, è quello di fornitore dei servizi pubblici, ma le reti territoriali potrebbero altresì qualificarsi – per la stessa rete – come fornitori di servizi che vadano anche oltre quelli previsti dall’intervento pubblico, fino a candidarsi quale vero e proprio Care Manager Team. Di contro, in mancanza di una rete territoriale già esistente, l’organizzazione di reti di servizi da parte di fondi pensione o fondi sanitari o in ambito di welfare aziendale potrebbe comunque rappresentare un punto di partenza per la costituzione di reti territoriali attraverso l’apertura, ovviamente a titolo oneroso, dell’accesso ai servizi anche ai residenti del territorio non appartenenti alle collettività destinatarie della copertura LTC.

In entrambe le ipotesi, poter ampliare l’ambito di mutualizzazione del rischio consentirebbe l’accesso alla copertura, con compartecipazioni ragionevoli e sostenibili, anche alle categorie non comprese fra i destinatari della copertura collettiva ma residenti sul territorio.

Una stima del costo della copertura e riflessioni conclusive

Con riferimento ai possibili costi della copertura, il working paper propone una stima del contributo necessario per garantirsi una copertura LTC al netto del contributo pubblico (indennità di accompagnamento) quantificata in una rendita mensile di 12.000 €, nell’ipotesi di adesione collettiva con riferimento alla distribuzione della popolazione italiana dei lavoratori attivi (dipendenti ed indipendenti), attraverso l’applicazione di premi medi calcolati su casi tipo e nell’ipotesi di costanza della distribuzione stessa.

Si sono valutate quindi, distintamente, la contribuzione annua da versare esclusivamente durante il periodo di attività destinata a coprire il rischio di LTC da attivo e quella invece – sempre da versare nel corso della vita attiva – destinata alla creazione di una riserva a copertura del rischio di LTC da pensionato.

Il premio medio annuo per coprire la copertura da non autosufficiente da attivo risulta di circa €90 annui.

Qualora si ipotizzasse la costruzione, durante il periodo di attività, di una prestazione da erogare agli attuali lavoratori in caso di non autosufficienza sopravvenuta durante il periodo di pensionamento dovrebbe essere versato un ulteriore premio di 330 € annui. Qualora si volesse conoscere una stima di un possibile premio medio per popolazioni con distribuzione per età diversa è comunque possibile utilizzare i premi stimati per i casi tipo presentati in questo lavoro per il calcolo del premio medio ponderato.

La possibilità di realizzare un efficace sistema di LTC anche senza incremento della spesa pubblica e a costi ragionevoli per i singoli non è quindi un’utopia, ma richiede scelte precise (e coraggiose) da parte dei decisori pubblici, abbandonando la logica degli interventi “tampone” e definendo un nuovo e organico disegno organizzativo per la copertura che riconosca la LTC come una branca a sé stante del sistema di welfare, dotata di un quadro normativo e regolamentare specifico. Si tratterebbe di una soluzione che implica la scelta “forte” della limitazione della totale libertà goduta sinora dal singolo nella gestione dell’indennità di accompagnamento e di eventuali altre prestazioni monetarie ricevute. Si tratta peraltro di limitazioni analoghe a quelle da sempre inserite nell’ambito delle prestazioni di sicurezza sociale in ragione dell’interesse generale a cui rispondono e delle agevolazioni fiscali di cui godono.

Fig. 1. Schema della copertura per la non autosufficienza: un’ipotesi organizzativa

- Il presente articolo è una sintesi del paper presentato e discusso al Convegno SISP (Società Italiana di Scienza Politica) tenutosi a Torino dal 5 al 7 settembre 2018, poi pubblicato come Working Paper 2WEL 3/2018. Ad entrambi si rimanda per i dettagli dell’analisi e della proposta.

- Si tratta di un’impostazione, almeno sul piano teorico, sottesa al (primo) Piano Nazionale della Cronicità.

- La spesa complessiva (pubblica e privata) per LTC (al netto della componente sanitaria) sarebbe stimabile in 26,3 miliardi di euro.

- Ipotesi peraltro già presente nel dibattito. Si vedano sul punto Pasquinelli (2011); Fondazione Easy Care (2016) e la proposta lanciata dal Presidente dell’INPS Tito Boeri in occasione della Seconda giornata delle celebrazioni per i 120 anni di fondazione dell’Istituto.

- Progetti innovativi sul tema della non autosufficienza esistono già a livello territoriale e stanno contribuendo ad alimentare quel cambio di paradigma necessario per ripensare profondamente il sistema di copertura per la non autosufficienza. Per esempi, si rimanda a Crescentini, Maino e Tafaro (2018) e Cibinel et al. (2017).